SBI ホールディングス 代表取締役執行役員社長 北尾 吉孝氏インタビュー

聞き手:リッキービジネスソリューション(株) 代表取締役 澁谷 耕一

SBI グループの経営資源を有効活用し、地域金融機関の課題を解決する

(澁谷)

地域金融機関との連携を強化する狙い・目的についてお聞かせください。

(北尾社長)

地域金融機関は、短期的にはマイナス金利政策によって銀行収益・企業価値の悪化が顕在化し始め、中期的には金融イノベーションの進展・進化としてFinTech の存在感が増して きています。そして、長期的には高齢化や人口減少の加速から経営地盤の経済縮小・衰退が進んでいきますので、地域金融機関を取り巻く経営環境は非常に厳しい状況が続くでしょう。特 にFinTech などの新たなテクノロジーを上手に活用できているかで、今後金融機関の優勝劣敗がはっきりしていくと思います。我々は、このような経営環境の変化に対して、SBIグループと して保有する経営資源を有効活用することで、地域金融機関の課題解決に貢献しようと考えています。

(澁谷)

具体的には、どのように地域金融機関の経営課題を解決していくのでしょうか。

(北尾社長)

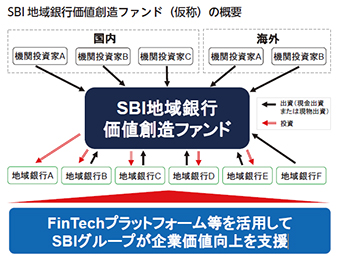

短期的な施策としては、「合理性なき銀行間持ち合いの大幅削減」と「フィデューシャリー・デューティーの徹底とスチュワードシップ・コードの順守」です。2017年3月末時点における地域金融機関の持ち合い株式は3,300億円に上ります。果たして、これでコーポレート・ガバナンスが機能していると言えるのでしょうか。我々は「SBI 地域銀行価値創造ファ

ンド(仮称)」を創設し、当ファンドで投資先の地域金融機関のバリューアップを図るとともに、株式の現物出資も受け入れることで、結果的に銀行間の株式持ち合いが解消され、地域金融 機関のガバナンス向上に貢献できると考えています。持合解消を通じて生まれた余剰資本を地域金融機関が新たなテクノロジーに投資するようになれば、資本の有効活用にも繋がります。

また、保険会社などが銀行の株式を保有し、銀行がその株主となっている保険会社の商品を優先的に取り扱うことも芳しくないでしょう。スチュワードシップ・コードも大変重要になってきていますので、ファンドを通じて建設的なエンゲージメントを構築すべきだと考えます。

機関のガバナンス向上に貢献できると考えています。持合解消を通じて生まれた余剰資本を地域金融機関が新たなテクノロジーに投資するようになれば、資本の有効活用にも繋がります。

また、保険会社などが銀行の株式を保有し、銀行がその株主となっている保険会社の商品を優先的に取り扱うことも芳しくないでしょう。スチュワードシップ・コードも大変重要になってきていますので、ファンドを通じて建設的なエンゲージメントを構築すべきだと考えます。

さらには、地域金融機関相互の効率的な「垂直統合」にあたり、SBI グループの様々なサービス・リソースの提供を通じて、統合後の地域金融機関の支援を推進します。同じ地域内の金融機関が経営統合する場合には、統合後の地域内における貸出シェアが問題になりますが、もはや地域内の問題ではなく、日本全体としてどうであるべきなのかを考え、地域金融機関は効率的に垂直統合すべきだと考えています。

金融商品やサービスの幅を広げ、フィデューシャリー・デューティーを徹底

(澁谷)

フィデューシャリー・デューティーの徹底は、どのように実践していくのでしょうか。

(北尾社長)

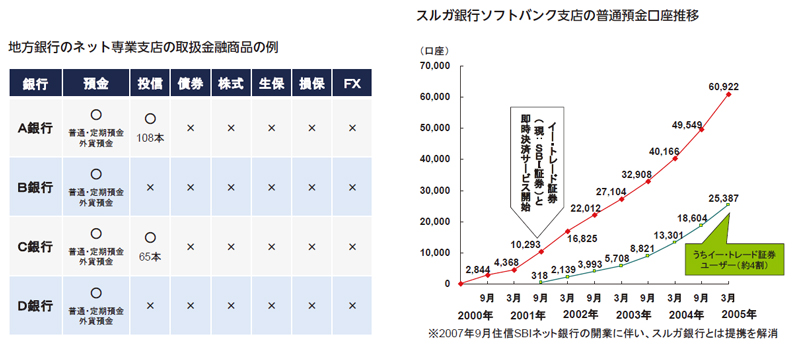

地域金融機関はSBI グループ各社と提携することで、新たな顧客層の開拓や我々が提供する多様な金融商品をワンストップで地元顧客に提供できるようになります。地方銀行105行のうち、ネット専業支店・専用口座を開設している銀行は65行と、未開設の銀行が意外にあります。また、ネット専業支店を開設していても、預金のみ(普通預金、定期預金、外貨預金)の取扱いがほとんどで、投資信託をネット専業支店で取り扱っ ている地域金融機関は限られ、さらに債券、株式、生保、損保、FXになると、全く対応できていない状況です。投資信託に関しても、我々が2,500本以上の商品を取り扱っているのに対し、地域金融機関の取扱商品数は108 本など圧倒的に少なく、顧客の選択肢の幅が狭まっていると言えます。地域金融機関が、密接関係にあるメガバンクの投資信託だけを取扱っている状況では、とてもフィデューシャリー・デューティーとは言えないで しょう。

私は2000年にスルガ銀行ソフトバンク支店を開設し、わずか1年4ヶ月で単月黒字化、2年で通期黒字化に成功しました。その後2007年8月末には、総口座数223,405口座、総預金残高205億円に到達しています。地域金融機関が5~6年でこれだけの実績を上げることは通常考えられませんが、インターネットを活用することで、このような実績を上げることが可能になります。

また、地方銀行105行のうち、証券子会社を有するのは22行(第一地方銀行21行、第二地方銀行1行)です。先程申し上げた地域金融機関のネット専業支店同様、証券子会社を有していても、インターネット取引が可能な証券会社は限られ、取扱商品数も限られたものになっています。我々は、公募投資信託では2,578本(うちノーロード投信1,223本)の取扱いがあり、国内では最多の取扱規模を誇りますので、これらを地域金融機関が取扱えるようになれば、地域金融機関の顧客のパフォーマンスは向上するのではないでしょうか。

現在、SBI 証券では地方銀行4行(清水銀行、愛媛銀行、筑邦銀行、京葉銀行)との金融商品仲介業サービスを開始し、各銀行のお客さまに対してSBI証券の金融商品・サービスを提供しています。2017年12月からは東京都民銀行と青森銀行とも提携し、2018年3月末には、累計25行程度との提携を見込んでいます。SBI証券と提携する銀行としない銀行では、顧客へのサービス面で、ものすごい差が生じてくると思います。現在

SBI 証券では金融法人部の設立など金融機関向けの事業体制も強化しており、仕組債など今や124行の金融機関に商品を提供しています。

また清水銀行では、SBI マネープラザと提携して「清水銀行SBIマネープラザ」という共同店舗を清水銀行の浜松東支店内に開設し、証券だけではなく、保険や不動産売買など、様々な提案が行えるようになっています。SBI マネープラザと提携すれば、地域金融機関は様々な形でフィービジネスを拡大していくことが可能になります。

(澁谷)

地域金融機関がSBI グループの取扱っている運用商品を顧客に提案できるようになると、地域金融機関、顧客の双方にとってメリットは大きいですね。

(北尾社長)

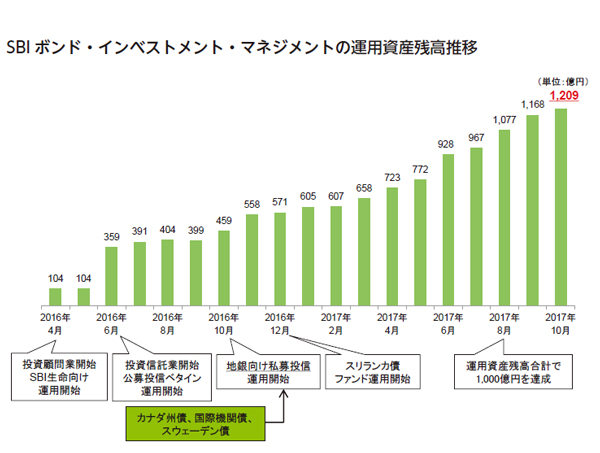

フィデューシャリー・デューティーをしっかりと実践していこうと思えば、今の地域金融機関の体制では難しく、運用に関しても、しっかりとした運用能力を保有する必要があるでしょう。 我々は、2015 年12月に「SBI ボンド・インベストメント・マネジメント」を世界最大級の債券運用会社であるピムコ社と共同で設立し、2016年4月から公募投資信託「SBI‐ PIMCO ジャパン・ベターインカム・ファンド(愛称:ベタイン)」の運用を開始していますが、順調に残高を伸ばし、SBIボンド・インベストメント・マネジメントの運用資産残高は2017年10月に1,200億円を超えています。

我々は、2015 年12月に「SBI ボンド・インベストメント・マネジメント」を世界最大級の債券運用会社であるピムコ社と共同で設立し、2016年4月から公募投資信託「SBI‐ PIMCO ジャパン・ベターインカム・ファンド(愛称:ベタイン)」の運用を開始していますが、順調に残高を伸ばし、SBIボンド・インベストメント・マネジメントの運用資産残高は2017年10月に1,200億円を超えています。

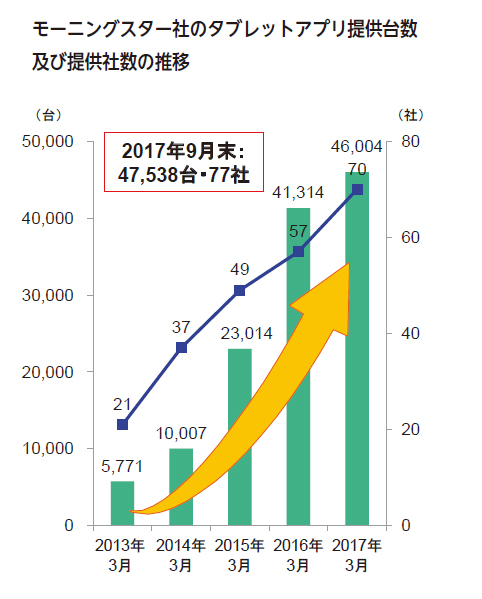

また、金融機関のフィデューシャリー・デューティーの徹底に向けたサポート事業としては今モーニングスターが脚光を浴びています。モーニングスターが開発したタブレットアプリ「投資信託INDEX」は、チャート図やマーケット資料など様々な情報を提供しており、金融機関の資産運用アドバイザーがタブレット端末からそれらの情報を得て、投資家により良い資産形成の提案を行うことができるようになります。

さらに、SBIジャパンネクスト証券では、日本の株式市場において日中取引と夜間取引を利用できる唯一のPTS市場を運営しており、取引参加証券会社数は30 社まで拡大しています。また2017年9月からは日本国債の私設取引システムの運営も開始し、代替市場としての機能充実を図っています。

FinTech ベンチャーへの投資を促し、企業価値向上を支援

(澁谷)

FinTech では、地域金融機関とどのような連携が可能なのでしょうか。

(北尾社長)

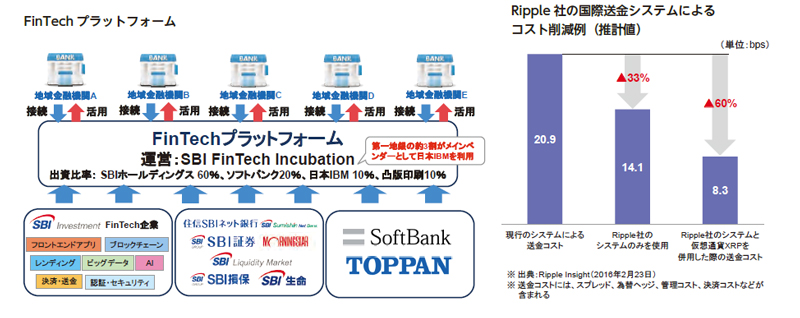

SBIグループでは2015年12月に「FinTechファンド」を設立し、28行の地域金融機関に出資いただいていますが、そこから国内外100社超のFinTech ベンチャーへの出資を予定しています。既に60社以上に出資しており、今後は改正銀行法の施行を受け、銀行グループによる出資制限が柔軟化されたことで、我々は地域金融機関によるFinTechベンチャーへの出資も支援したいと考えています。そして、地域金融機関には、多種多様なFinTech サービスから自分たちが使いたいサービスを選択できる「FinTech プラットフォーム」等も活用していただき、先進技術を取り込むことで、地域金融機関にとっては企業価値向上にもつながります。そのためにも、地域金融機関が様々な新しいFinTech の技術を導入しやすくなるように、我々が自ら先行事例となることで地域金融機関にその仕組みを活用してもらいたいと考えています。

また、SBI グループでは、日本における次世代型送金システムの構築によって“送金革命”をもたらし、顧客へのサービス向上を狙った取組みも進めています。2016年5月には、米国のFinTech ベンチャーであるRipple 社と「SBI Ripple Asia」を設立し、日本を含むアジア地域を事業対象としてRipple社の分散金融技術を活用した送金基盤の提供に注力しています。2016年10月には日本の金融機関と「内外為替一元化コンソーシアム」を発足し、現在61行の金融機関に参加いただいています。地域金融機関における為替の手数料収支は、ピークだった2003年3月期より14期連続で減益推移となっていますので、地域金融機関は大幅にコストを削減し、小口の送金ニーズなど顧客の多様なニーズに応えていく必要があります。このコンソーシアムに参加いただいている61 行で国内の総預金の約8割を占めるようになり、現在は参加金融機関とともに商用化に向けた技術開発を着実に進めています。また、Ripple 社の送金基盤を活用した送金は国内だけではなく、国際送金でも送金コストの大幅な削減が可能です。

また、SBI グループはブロックチェーン関連技術(分散台帳技術/DLT:Distributed Ledger Technology)に強みを持つ米国のスタートアップ企業R3社の外部の筆頭株主となり、役員も派遣して連携を強化しており、同社がグローバル規模で進めるブロックチェーンプロジェクトにも本格的に参画しています。

このように我々は様々なネットワークを国内外に広げ、知見を深めていますので、地域金融機関によるFinTechベンチャーへの出資も全面的に支援していきたいと考えています。

(澁谷)

地域金融機関は、いかにFinTech を自分たちのビジネスモデルに組み込み、地域経済に貢献できるかを見極めて投資していくことが重要になりそうですね。SBIグループの成長を見ていると、証券会社のあり方も変わっていくのではないでしょうか。

(北尾社長)

私は、1999年に株式のオンライン取引サービスをスタートさせ、あらゆる金融商品のサービスをオンラインで提供することで一つの生態系を作ろうと思い、今日まで取り組んできました。証券に続きインターネットをメインチャネルとする銀行や保険会社も設立し各社が飛躍的に成長していますので、それは実現できたと思っています。今ではグループ会社間でシナジーが発揮され、競争力が益々高まってきている状態にあります。我々以外にもオンラインの証券会社として、様々な証券会社が登場してきましたが、我々は圧倒的な地位を確保できていると自負しております。さらに、SBI証券の口座数は大和証券も抜き、年平均成長率(CAGR)で見ても野村證券が1.2%である一方、SBI証券は今も年率10%近い数字で増加しています。

また、大手対面型証券会社の株式売買の手数料は我々の20倍以上ですが、手数料は投資家にとっては大きな負担であるはずです。今後、証券会社の形はさらに進化していくと思いますが、将来的には証券会社が介在しなくなる可能性もあるでしょう。全ての売り買いが集まってくるグローバルなプラットフォームができる可能性も十分にあります。

地域金融機関が主体となって、日本経済の好循環の仕組みを生み出す

(澁谷)

日本人は、資産を預貯金で保有する割合が高いと思いますが、どのようにすれば、日本人が貯蓄から資産形成へと変わっていくのでしょうか。

(北尾社長)

日本人が保有する資産のうち預貯金の割合が高いのは、アメリカやヨーロッパに比べて、金融機関から勧められた金融商品を10年間保有した場合、日本はほとんどマイナス(損失)になっているからです。そうなると、投資信託を買うよりもタンス預金をしていた方が正解だったということです。例えば、アメリカのNY ダウ平均株価は、リーマンショックなどの事象が発生しても、長期では右肩上がりに推移しています。日本人は、金融商品を買うと結果的に損をするということが分かっているから、預貯金で保有しておくべきという発想になっているのであり、ある意味賢い選択をしているのです。

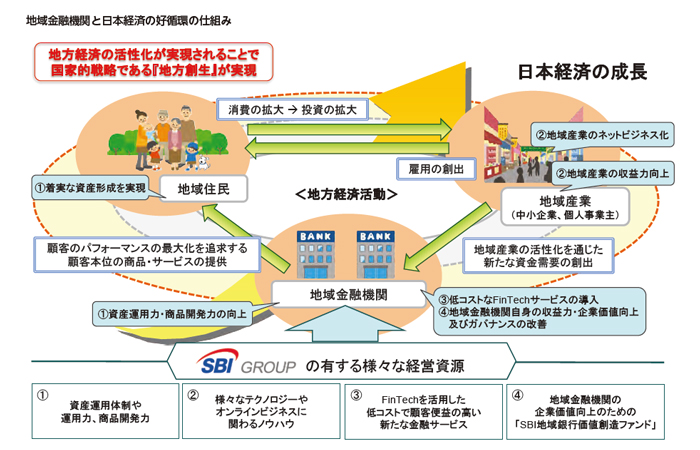

日本人に貯蓄から資産形成へと促すのであれば、金融商品の販売を顧客本位の営業に変える必要があります。従来の金融機関は顧客に対して、金融商品を買って少し利益が出れば売却して他の金融商品に乗り換えましょうという提案を長い間行ってきたわけです。その状況に対して金融庁は、「フィデューシャリー・デューティー」という言葉で、顧客本位を貫きなさいという方針を掲げたのです。フィデューシャリー・デューティー が徹底され、地域住民の着実な資産形成が実現されれば、消費の拡大、資本経済の活性化、雇用の創出へと波及し、様々な資金ニーズが地域金融機関の間で発生し、好循環が生まれてくるはずです。

(澁谷)

アメリカには好循環があり、日本はその好循環を地域金融機関が主体となって生み出していく必要があるということですね。

(北尾社長)

日本でも積立NISA や年金のiDecoがスタートしていますので、しっかりとした運用体制を確立することが非常に大切です。アメリカは経済が好調ですが、株価がずっと上がり続けていることで、消費が強くなっていますので、株価が上がるということは非常に重要なことなのです。日本の場合も、アベノミクス効果やトランプ米大統領の誕生によって、日経平均株価が上昇してきていますが、これを好循環に入れていくことが非常に重要です。また、地域経済を活性化するためには、地域金融機関の問題だけではなく、各地域にある優良企業がベンチャー企業のサービスを効率的に利用し、Eコマースを通じて全国展開できるようになれば、産業が活性化され、地域経済も活性化していくと思います。

(澁谷)

前号では、Orb社の仲津社長にもご登場いただきました。SBI グループでも投資されているベンチャー企業の一社だと思います。そのようなFinTech ベンチャー企業に地域金融機関が投資をして、地域活性化に結び付けていくことが重要ということですね。

(北尾社長)

Orb社は、我々が親密にさせていただいている投資先の一社ですが、仲津社長も非常に面白い経営者ですね。Orb社とSBIグループは、仮想通貨「S コイン」を活用した地域通貨のプラットフォームを共同で構築し、地方自治体や事業会社地域金融機関にこのプラットフォームを利用してもらうことを検討しています。既にいくつかの企業が我々のプラットフォームを使いたいと言ってきていますが、自治体を含め、このような仕組みが地域内で積極的に活用されると地域活性化に繋がっていくと思います。

また、地域金融機関には、SBI グループと協働し、アジア地域の金融機関への投融資も拡大していただきたいと考えています。地域金融機関のなかには、取引先が次々とアジアに販売拠点や生産拠点を持ち始めているのに対し、自分たちだけでは海外進出できない金融機関があります。我々は、アジアにも豊富な投資ノウハウとネットワークを保有していますので、ぜひとも地域金融機関を支援し、アジア地域における金融サービス事 業を推進したいと考えています。

1951年兵庫県生まれ。74年 慶應義塾大学経済学部卒業。同年 野村證券入社。78年英国ケンブリッジ大学経済学部卒業。89年ワッサース タイン・ペレラ・インターナショナル社(ロンドン)常務取締役。91年野村證券企業情報取締役。92年野村證券事業法人三部長。95年孫正 義氏の招聘によりソフトバンク入社、常務取締役に就任。99年より現職。 現在、証券・銀行・保険等の金融サービス事業や新産業育成に向けた投資事業、医薬品開発等のバイオ関連事業などを幅広く展開する総合企業グ ループ、SBIホールディングス代表取締役執行役員社長を務める。公益財団法人SBI 子ども希望財団理事及びSBI大学院大学の学長も兼務。 著書に『成功企業に学ぶ 実践フィンテック』(日本経済新聞出版社)、『実践版 安岡正篤』(プレジデト社)、『何のために働くのか』(致知出版社) など多数。

(2018/01/04掲載)