日本総合研究所 理事長 経済財政諮問会議議員 高橋 進 氏インタビュー

聞き手:リッキービジネスソリューション(株) 代表取締役 澁谷 耕一

安倍政権の成長戦略をどう評価するか

(澁谷)

理事長は今年2月4日のインタビューで「2017年4月からの消費税 10%の増税を含め、アベノミクスの正念場は今年だ」というお話しをされていました。理事長は日本の成長戦略・現在の進捗についてどう評価されますでしょうか。

(高橋理事長)

今年の安倍政権の最大の眼目は「経済の再生と財政改革を一体的に進める」ことです。特に財政改革について、今年はきちっとしたプランを立てないといけません。そこで「正念場」という言葉を使いました。

ただ、消費税引き上げ後の日本の景気が今一つ芳しくありません。加えて中国経済など、海外経済のリスクがだいぶ高まってきています。その中で、日本は改めて内需を見つめ直さなくてはいけません。成長戦略という点でも、やはり今年は来年に向けて非常に大事な年という気がします。成長戦略全体のかじ取りと財政健全化のかじ取りの両方が必要ですが、今政府は改めて「経済再生なくして財政健全化なし」というキャッチフレーズのもとに、財政健全化のためには、まず経済再生が必要だということで取り組んでいます。

それを踏まえてこの2年半の安倍政権をどう評価するかというご質問ですが、2つの見方があるかと思います。

1つは、安倍政権が発足した時に言われていた“六重苦”を克服するという観点です。六重苦の筆頭は円高で、これはそれなりに進展がありました。一方で、例えば労働市場改革などはあまり進捗していない状況です。手のついた部分とこれからやらなければいけない部分が残っており、それをひとつのメルクマール(指標)として、成長戦略の進捗度合いを測るということがあると思います。

もう1つは、20年近く続いたデフレを脱却するという観点です。今はデフレ状況ではなくなりつつありますが、デフレ脱却という宣言ができるところまでは行っていません。3本の矢を打ち出したときには、日本は供給に比べてかなり需 要が不足していたため、デフレからは脱却できないとも言われていました。しかし、足元は消費税引き上げの影響で少し経済がスローダウンしているものの、流れとしてはデフレ状況から脱出しつつあります。例えば物価や需要供給の差などを見てみると、デフレ脱却の条件は揃いつつはあるのですが、原油価格が下がっていることもあり、2年で 2%という状況はなかなかきつい訳です。ですから今はまだ脱却途上であると思います。企業のマインドも随分変わったと思います。ただ気になるのは、相変わらず企業の期待成長率が上がっていないことです。民主党政権の時と比べても0.1 〜 0.2%くらいしか変わっていません。そういう意味では企業経営者の方のデフレマインドが払しょくされていない、あるいは安倍政権の下での経済再生に対する信認がまだそれほど高まっていないということかと思います。いかに企業の期待成長率を上げるかということが、今後の重要課題となってくるでしょう。

それではどうやって期待成長率を上げていくかということですが、1 つはやはり今のデフレ脱却に向けた政策を続けていくということです。特に過去2年と違い、今足元ではかつてないほど海外リスクが高まっており、外需が当てにならない状況がまだしばらく続くと思いますので、内需をいかに活性化させていくかという観点で政策をギアアップさせなければいけないと思います。

この点に関して海外からは、安保法制絡みで安倍政権に対する支持率が低下し、政治的なアセットが失われ、それによって改革の推進力が失われてしまうという声が出てきています。それを払いのけていく政策が必要なんだろうと思います。

では内需活性化に向けて、具体的にはどんなところを強化していかなければならないのか。消費を活性化していくという観点に立つと、引き続き賃上げに取り組むと同時に、女性の活躍促進や低所得層のテコ入れ、子育て層の支援などを打ち出していますが、実際に具体的な政策を講じていくことが求められます。また、それに必要な財源を確保していくために中長期的な観点に立ち、高齢者向けに偏った社会保障給付の改革にきちっと着手して成果を上げていくということがこれから求められると思います。

日本の成長戦略の要は労働力の生産性向上

(澁谷)

内需が拡大しないというのは、やはり高齢化・人口減少というのがありますか。

(高橋理事長)

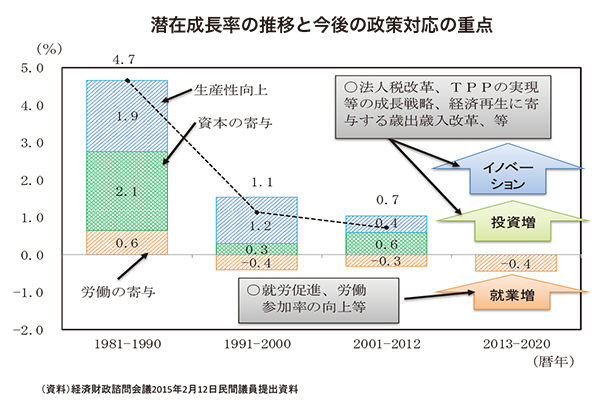

そうですね。経済の需要・供給の両面で影響があると思います。人口が減少しているのですから、需要はなかなか膨らんでいきません。供給面で言うと働き手が減ってしまうため、女性の活躍促進や高齢者も働ける環境づくり、さらに進んで外国人労働や中長期的な少子化対策を含めて一緒に手を打っていかなくてはならないと思います。ただ、人口減少のトレンドはそう簡単には止められないので、人口減少が成長の足を引っ張るということは免れません。ですから、成長していくためには生産性の上昇で労働力の減少をいかに補っていくかが重要です。成長戦略の目的は一言で「生産性を上げること」と決めつけてもよいと思います。労働力を確保する政策を続けつつも、生産性を上げていくことへの取り組みが不可欠です。

企業部門で言えば、サービス業や非製造業の生産性の低さは兼ねてから指摘されているわけですから、この生産性をいかに上げていくかという取り組みが必要です。

あるいは製造業に関しては、物的な生産性は非常に高いのですが、お金を稼ぐと言う意味での付加価値生産性がかつてに比べて落ちてしまったように感じます。よくスマイルカーブと言いますが、上流・下流と言われるところで製造業の稼ぐ力をもう一度取り戻さないといけない。政府はコーポレートガバナンスを強化することや法人税の実効税率の引き下げで企業の経営環境の整備を進めていく、外資がより入ってきやすい環境をつくるといった取り組みをする必要があると思います。

(澁谷)

金融業界も含めて日本のサービス産業は全般的に欧米に比べて生産性が低いと言われますが、それは何故なのでしょうか。また、どうすれば日本のサービス業の生産性を上げられるのでしょうか。

(高橋理事長)

これからは、値段を下げることで売り上げを伸ばすというデフレ型ではなく、より新しく付加価値の高い分野にシフトし、そこで稼いでいくことだろうと思います。

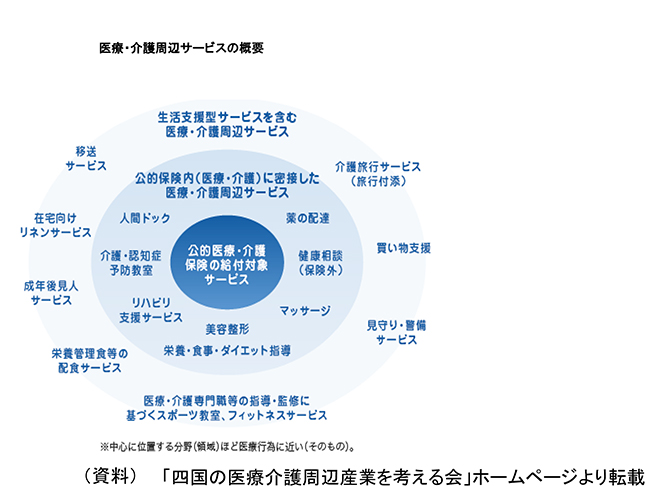

たとえば、これからの日本にとって重要な分野、サービス産業としても伸びていくと言われる医療・介護も、同様に生産性が低く、かつ低賃金となっています。この分野は公的な保険でカバーされていて、賃金を上げようとすると国民負担の増加に繋がりかねないので、なかなか上げられないわけです。しかし発想を転換して、医療・介護サービスを公的な保険でカバーすべき分野と保険の外でカバーすべきものに分けて考えたらどうでしょう。保険の外でよいサービスを開拓していけばそこにお金は落ちますし、稼ぐことができます。

医療・介護サービスは、公的な保険でカバーされていますが、その周辺部分も育てるということは、サービス産業を育てるという意味で、産業育成の問題でもあると思います。今後の日本の産業を考える時に、今まで財政資金を投入して公的部門あるいは官が提供してきたサービスに、民間の効率性や資本を入れていくことで、そうした分野を成長産業にできるということだと思います。

地域活性化の担い手として期待されている観光関連産業も生産性が低く、また、常に人手不足です。現在インバウンドが大幅に増えています。観光産業に外貨を稼ぐチャンスが巡ってきたという意味では輸出産業のようなものですか ら、業界構造を変えていくチャンスでもあると思います。政府も、非製造業の中でもホテルや旅館の経営など 5 分野を取り上げ、生産性向上に向けた課題解決を図る意向です。すでに成果を挙げている企業もありますから、この取り組みをいかに横展開し、全体を底上げしていくのか。よいモデルをいかに広げていくかということが課題なんだろうと思います。

成長ステージが変わった中国経済

(澁谷)

先程のお話しの中で、海外経済が非常に不安定だとおっしゃいましたが、中国経済の低迷が日本、そして世界経済に与える影響はかなり大きいと思います。中国経済低迷の原因はバブルなど様々な要因があると思いますが、どのようにご覧になっていますか。

(高橋理事長)

中国経済はステージの変化と言いますか、成長スピードが徐々に落ちてきていて、それを一生懸命政策で支えようとしています。公表されている統計の信ぴょう性に問題があるので、中国経済の実態がどのあたりなのか正確にはわかりかねますが、いずれにしても2桁成長に戻ることはないと思います。輸出主導の成長が限界にきて、次に設備やインフラ投資主導でやってきましたが、これが過剰設備を招きました。今度は不動産バブルを一種煽りながら、錬金術のようにして成長させてきました。しかしそれもバブル崩壊のリスクが高まって放棄せざるを得なくなった。次が株式市場です。株を持ち上げることで庶民の資産をかさ上げし、それによって消費力をつけていく。ところがこれももう限界にきた。今度は為替操作に出てきたのかなと見ていますが、そうして人為的に成長を支えることがもはや限界となり、それがマーケットをかく乱させています。中国経済がうまく軟着陸できるのか、その水準が一体どのあたりに収まるのか、または一回バブル崩壊のように急激に縮小するのか、エコノミストでも意見が分かれるところでもあります。それから中国はご案内の通り、例えば政治的な腐敗とか、あるいは汚染・公害問題などによって、市場が色々なところで歪められています。そういった事も解決しながら、どうやって市場経済に軟着陸していくのか、これがまだ見えないというのが問題だと思います。

中国経済は過去 20 年間すさまじい勢いで成長し、世界はその恩恵を受けてきましたが、これが縮小とは言わないまでも大幅にスローダウンするとなると、今までと真逆なことが起きてくるわけです。世界はまだ経験したことがありませんから、その影響が世界経済にどう出てくるのか、まだよくわかりません。

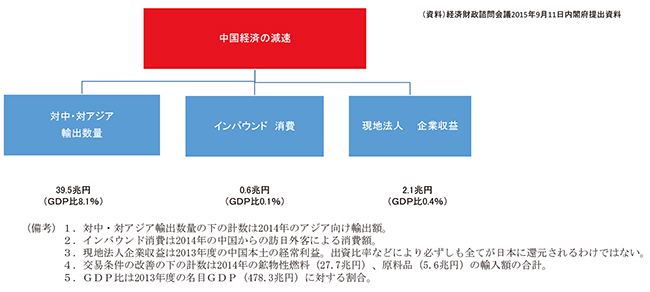

中国の輸入はすでにかなり落ちてきています。日本の対中輸出はまだそれほど落ちていませんが、アジア諸国から中国への輸出、特に香港を含む中華圏への輸出依存度が高い国、例えば韓国や台湾の対中輸出が落ち込めば、こうした地域への日本の輸出も影響を受けます。そうすると日本も輸出にあまり期待できない状態にしばらく陥ると考えなければいけません。

これは悪いことばかりでもなく、中国の資源に対する爆買いがなければ資源の購入価格が下がります。日本にとっては円安の中で購入価格が下がるので非常に助かるわけですが、しかしそれ以上に、日本にとってはマイナスが大きいと思われます。

(澁谷)

資源の価格低下以上に輸出の減少の方がマイナスが大きいということですね。

(高橋理事長)

そうですね。アメリカもようやく利上げ局面に入らんとしている時に中国の影響が出ているように言われていますが、ただアメリカ自身もドル高の中でそれほど経済が強くありません。その影響は日本にも表れていて、日本の資本財輸出や対米輸出があまり良くないですね。アメリカ経済が見かけより弱いということについて、これはアメリカ自身の問題なのか、中国のスローダウンがやはり影響しているのか、そのあたりをこれから見極めていかなければいけないと思います。中国経済のスローダウンが世界経済や日本経済にどう影響するのか、未知数の部分が多いと思いますね。まだ深刻だと言い切ってはいけませんが、日本が外需依存で伸びていくには限界がありますので、そういう意味でもこれまで以上に内需活性化に軸足を置いていく必要があると思います。

1976年一橋大学経済学部卒業後、住友銀行(現三井住友銀行)に入行。主に調査畑を歩み、90年日本総合研究所調査部主任研究員へ。調査部長、理事を歴任後、2005年~07年まで内閣府政策統括官(経済財政分析担当)として、月々の景気判断、内外の経済動向、経済財政政策に関わる調査・分析などを行う。07年8月、日本総研へ副理事長として復帰、11年6月には理事長に就任し、現在に至る。また、13年1月から、第2次安倍内閣の発足に伴い復活した経済財政諮問会議の民間議員を務めている。テレビ東京「ワールドビジネスサテライト」やフジテレビ「新報道2001」等の経済情報番組にも出演。

(2015/11/04 掲載)