西武信用金庫 理事長 落合 寛司 氏 インタビュー

『人間主義』=人 がすべて

聞き手:リッキービジネスソリューション株式会社 代表取締役 澁谷 耕一

『人間主義』=人がすべて

<澁谷>

貴金庫の基本理念「 『人間主義』=人がすべて 」 についてお聞かせください。

<落合理事長>

先ず、金融機関は「協同組織の金融機関」と「株式会社の金融機関」に大きく分かれます。私たち西武信用金庫は協同組織の金融機関にあたるわけですが、根本的な考え方として、株式会社の金融機関が「投資家保護」であるのに対して、協同組織の金融機関は「利用者保護」の考え方に基づきます。その考え方の原点を求めて歴史を溯っていくと、経済の大きな変革期において、利用者保護の金融機関がとても重要な役割を担う存在であることに気付きました。私たちは世間でオーバーバンキングが議論され、金融機関の独自性や個性が求められた時代に、利用者保護の金融機関のあり方について考えてきました。

経済の変革期においては、弱者が多くの課題を抱えて弱まっていきますが、彼らが抱える課題を解決すれば、弱者は強者に変わることができます。それゆえ、私たちはお客さまに対してコンサルティングサービスを提供していくわけですが、お客さまの課題を解決するためには、お客さまとの話し合いが非常に大切であると考えました。

しかし、話し合いをするにも、その接点を持とうとする人、つまり、私たち金融機関職員が魅力ある人間、或いは信頼を得られるような人格者でなければ、お客さまの信頼を得ることはできません。そして、そのような人間的な魅力は、対お客さまだけではなく、金庫内の職員同士でも同様に出せることが大切だと思い、お互いが個性を尊重し合う組織をつくるよう取り組んできました。

<澁谷>

個性を尊重するというのは、具体的にはどのようなことでしょうか。

<落合理事長>

高校野球を例に挙げると、甲子園を目指そうとする選手たちは、朝から晩まで泥まみれになりながら練習に励みます。高校野球の練習は、仕事で言えば3Kのような非常にきついものですが、選手たちはそのきつい練習が楽しいと言います。それは、選手たちに「野球というスポーツが好き」「甲子園を目指す」という価値観や夢があるからです。現代人は働く意欲が低いと言われがちですが、高校野球の選手たちを見ていれば、そうではないのではないかと感じました。つまり、人は自分のやりたいこと、夢に向かっては一生懸命取り組むわけで、現代人も例外ではないのです。そのように考え、西武信用金庫では「人がす べて」とし、個性を大切にするようにしてきました。

そして、個性を大切にしてきたことで大きく変わったのが人事制度です。「人事異動や年収は自分で決めなさい」「就きたい役職には自ら立候補しなさい」という制度にしました。例えば、人それぞれに個性があり、能力が異なるのに、 ある役職にはどれだけ頑張っても10 年先にしか就くことができないとなれば、人はやる気を失ってしまいます。「年齢」という考え方をなくすことは、極端な話をすれば、支店長にふさわしい能力や人間性を身につけることができていれば、入庫1 年目や2 年目でも支店長になれるということです。そうすることで、早く支店長になりたいと思う人は、必死に努力するようになると考えています。

自分たちがやりたいことに一生懸命取り組み、活き活きとした姿、気持ちでお客さまと接することは非常に大切です。「人間主義」とは一人ひとりの個性を意味しますが、お客さま、職員、組織のすべてにおいて、それぞれの個性 があり、それらの個性を大切にすることが「『人間主義』=人がすべて」という理念になります。

<澁谷>

個性には、職員だけではなく、お客さまも含まれるというのには驚きました。

<落合理事長>

お客さまには、利潤追求を目的とするお客さまと、社会的貢献を目的とするお客さまがいます。私たちはそのお客さまに合ったサービスを提供していかなければなりませんが、例えば、西武信用金庫には社会貢献を目的とするNPO 団体への金融商品として固定金利0.1%のNPOローンがあります。このNPOローンで正直利益はあげられませんが、地方公共団体の税収が減るなかにおいて、住みやすく、暮らしやすい街づくりを実現するために、NPOをはじめとした団体を支援することも極めて大切で す。また、このような団体は目的意識が高い一方で、経営能力が乏しいという課題もあるため、私たちが提供するコンサルティングサービスも無償で利用できるようにしています。しかし、この人たちが地域で活性化していくことは、地域の暮らしやすさや住みやすさ、働きやすさの実現に繋がり、最終的には私たちの商売しやすい環境づくりに繋がっていくのです。

変化に対応できたものが生き残る

<澁谷>

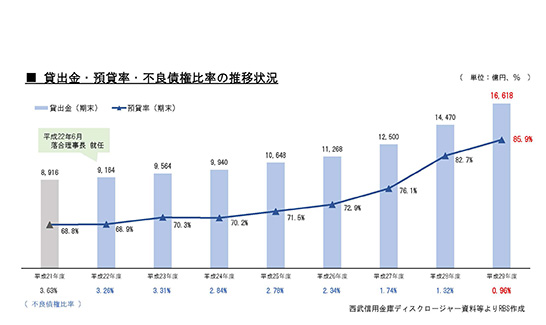

預金・貸出金の大幅増加や、不良債権比率の低下など、落合理事長就任後(2010 年)の業績伸長、及びそ 背景にある貴金庫のお取組みについてお聞かせください。

<落合理事長>

私が理事長に就任した頃は、リーマンショック後の大変な変革期にありました。しかし、変革期というのは、それをチャンスと捉える人と、ピンチと捉える人に分かれます。そこで、私はこの変革期をチャンスと捉え、総代会で「西武信用金庫を日本一の信用金庫にする。ただし、日本一の信用金庫にするからには、給料も日本一高い信用金庫になっている。そのためにも皆さまご協力をお願いします」とお話したことを記憶しています。

自然界においては強いものが生き残りますが、変革期には変化に対応できたものが生き残ります。マンモスや恐竜が絶滅し、現代に小鳥が生き残っているのは、小鳥が変化に対応できたからです。それは金融機関経営においても同じであり、将来的には今までの花形産業が逆転されていく可能性だって十分にあります。例えば、AIやFinTechがさらに発展していけば、それらを使いこなせた人たちが勝ち組となり、使いこなせなかった人たちが負け組になっていくでしょう。西武信用金庫では、変化に対応できるように既成概念をなくし、今ではAIなども取り入れて日々新たなビジネスモデルを考えています。

預金・貸出金の増加と不良債権比率の低下は、どちらが先なのかと言えば難しいですが、相関関係が強いことは確かです。先ず、私たちのビジネスモデルには、職員やお客さまが活性化していることが大前提にあります。例えば、健康な人には食欲がありますが、人は健康を害すと食欲が低下します。企業も人と同じであり、企業の場合、食欲とは融資などで得られた活動資金になります。元気な企業ほど、活動資金を積極的に設備投資などに使用して売上を伸ばし、さらなる活動資金を必要とします。そして、売上を伸ばすなかで得られた利益が預金に変わるというサイクルを繰り返すことで地域は活性化し、経済活動が好循環に入ります。つまり、貸出金が増加して、お客さまの先行投資した事業が顕在化したから不良債権比率が低下したのかもしれませんし、お客さまの質が上がり、不良債権比率が低下したから貸出金が増加したのかもしれませんが、いずれにせよ経済の好循環のなかで起きた結果であることは確かです。ちなみに、預貸率は現在85% を超えていますが、「地域のお金を地域に戻す」ことを考えれば、今後もこの85%という水準は切りたくないと思っています。

「信用」はあるが「信頼」はない

<澁谷>

金融機関の場合、変化に対応すると言っても、そう簡単にできるわけではないと思います。変革には落合理 事長がリーダーシップを発揮して、組織を動かしていかれたということでしょうか。

<落合理事長>

リーダーシップではなく、お客さまに信頼されるよう取り組んだことが大きいと思います。私がよく言うことですが、金融機関には「信用」はありますが、「信頼」はありません。つまり、「信じているから利用させていただく」という「信用」はあっても、「信じているから頼ります」の「信頼」はないということです。例えば、お客さまは金融機関を信用して預金しますが、「このままでは赤字になってしまう、助けてください」と金融機関を頼ってくることは滅多にありません。なぜなら、お客さまが金融機関にそのような説明をすれば、追加融資を受けることができなくなったり、借入金利が上がったり、新たに担保提 供を求められるようになるなど、お客さまは不利益を被るケースが多いからです。これは、西武信用金庫においても例外ではなく、以前はずっとそのように思われてきました。お客さまの間では、金融機関は信じて利用しても良いが、本心を出して頼ってはいけないという共通認識があったのです。そのような認識があるなかで、お客さまの課題解決を目的としたコンサルティングサービスを始めて、お客さまに「本音を話してください」と言ってもうまくいくはずがありません。

<澁谷>

「信用はあるけど、信頼がない」というお話は確かにそうだと思いました。

<落合理事長>

これがコンサルティングではなく、「ビジネスマッチング支援をします」とお客さまに声を掛ければ、お客さまはたくさん集まってきます。ビジネスマッチングで見せるのは、お客さまの弱みではなく、強みだからです。しかし、経営改善をしますからと声を掛けても、お客さまは集まりません。他の金融機関を含めて、一般的に経営改善のサポートを受けているお客さまは自ら相談に来たのではなく、リスケ対応などにより、いわば金融機関に見つかってしまったお客さまがほとんどだと思います。これも人と同じで、病気にかかった患者を早期に治療すれば回復は早いですが、後になればなるほど手遅れになり、そこにかけ る労力も多大になります。西武信用金庫では、これを早期の段階でコンサルティング支援できるように、私が「基本的にはメイン先は潰さないよう努力をします。将来的にはその制度までつくりたい」と様々なメディアを通じて発言してきました。そのようなことを言い続け、お客さまに対しても納得していただけるサービスを提供し続けた結果、お客さまから少しずつ「西武信用金庫は変わった」と評価されるようになりました。おかげ様で、今では毎年多くの新規のお客さまと取引ができるようになっています。

非価格競争力を身につける

<澁谷>

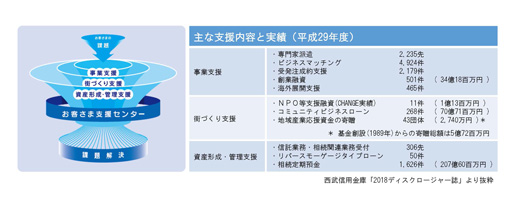

コンサルティング機能を総合化した「お客さま支援センター」についてお聞かせください。

<落合理事長>

私が入庫して2〜3年目のときに、担当していた20〜30名の企業に融資が実行できず、その企業を倒産させてしまいました。もちろん、組織のなかで検討し、手順を踏んだ上での謝絶でしたが、当時を振り返り、あのときの対応が本当に正しかったのか、他の方法では助けることができなかったのかと考え、非常に悩みました。

スポーツの審判をはじめ、医者や弁護士など、世の中でジャッジを下す人は専門資格を持っていますが、金融機関は専門資格を持たずにジャッジを下すことができる唯一の職業ではないかと思いました。そうであるにもかかわらず、金融機関のジャッジはお客さまである企業だけではなく、その企業に勤める従業員、その家族、さらにはその取引先にまで影響を及ぼす、極めて責任の重いジャッジです。金融機関はそれまでの経験と勘を頼りにそのような責任の重いジャッジを下すわけですが、当時の私も財務分析や足元の保全バランスを主な判断基準にしてジャッジを下していました。しかし、私はそれではダメだと思い、中小企業診断士の資格を取得するようになるのですが、その勉強をしてみて驚きでした。生産管理や工程分析、動作分析など、財務分析以外に企業の見方がたくさんあったのです。そのとき、私が今まで見てきたものは企業活動の成績表だけで、事業内容の中身や人については見ていなかったことに気付きました。

そして、私が本部に配属されたとき、当時の経営企画部長と相談し、「経営相談所」という組織を作りました。税務、企業経営、資産運用など、今日のお客さま支援センターのモデルとなる組織をつくったのですが、結果は失敗でした。 お客さまから「(西武信用金庫が作成した)プランは素晴らしいと思うが、これは私たちの企業規模では実現できない。実現可能なプランをもってきてくれないと意味がありません」、「今回の失敗は、私たちの実力だけの問題ではなく、落合さんのプランの方に問題があったんじゃないですか」といったことを言われたのです。そこで、私たちは「このようなサービスを金融機関がやるべきではない、プロを使おう」と判断し、専門家を活用することにしたのです。しかし、専門家を採用しても、コンサルティングの依頼は ほとんど増えず、あるのは法務相談ばかりでした。その後、私は支店長となって再び支店に配属されるのですが、どうしてもコンサルティングサービスを展開したいと思っていました。当時、ちょうど携帯電話が普及し始めた頃だったため、お客さまを訪問して自分の携帯から専門家に電話をかけ、自分の携帯を通じてお客さまに専門家とお話してもらいました。すると、お客さまは専門家の説明にはしっかりと耳を傾け、頷いていたのです。その姿を見て、やはりコンサルティングサービスの需要は高いと思い、私がその ような対応を繰り返していくと、支店の業績が右肩上がりに伸びていきました。

<澁谷>

3万人もの専門家がいらっしゃれば、あらゆるニーズにお応えできそうですね。

<落合理事長>

専門家を活用してコンサルティング支援をすることで、私たちは非価格競争力をつけることに取り組んでいます。価格競争ではスケールメリットの関係から大きい方が勝ちますので、私たちが貸出金の単なる価格競争をしたところで、私たちよりスケールの大きい地方銀行やメガバンクなどに勝つことはできません。しかし、商品やサービスに違いを設ければ、勝つことができることに気付き、後からそれが非価格競争力だと知りました。

金融機関の場合、面倒くさい、難しいことに取り組むことが、非価格競争力に繋がると考えています。他の金融機関よりも低い金利を提案する、いわば価格競争の貸出提案を行うのは容易ですが、他の金融機関よりも高い金利で貸 そうと思えば、面倒くさいことや難しいことにも取り組んでいかなければなりません。また、今後AIが発展していけば、非価格競争力はさらに重要になると思います。例えば、価格競争力だけの貸出提案であれば、家電製品をネットで価格比較して購入するのと同じように、将来的にはAI によって各金融機関の調達金利が一覧化され、お客さまはその一覧から金利が一番安い金融機関を選び、契約ボタンを押せば、それで借入ができてしまうなんてことも起こり得るでしょう。そうなれば、いかに非価格競争力が大 切であるかがわかると思います。私たちは、今この非価格競争力をつけることに意識的に取り組んでいるため、この数年間においては新規貸出の実行金利を毎年少しずつ上げることができています。

地域を活性化するのは「経済力」と「環境力」

<澁谷>

貴金庫の地域活性化に対するお取組みについてお聞かせください。

<落合理事長>

日本はこれから間違いなく成熟社会になります。成熟社会になれば様々な課題が出てきますが、一番大きな課題は税収が減ることです。税収が減れば、当然その地域のサービスは低下し、人も減ります。そうならないように、共働き夫婦の育児支援や高齢者の生活支援をする組織体、いわば利益優先でない組織体が増えないことには、この街に住みたい、暮らしたいと思うような人は出てきませんし、働きやすさ、商売しやすさといった環境にもならないため、当然選ばれる地域にもなりません。信用金庫は地域を選ぶことができないため、自分たちで選ばれる地域にしなければ、私たちの経営そのものが安定しません。自らの経営を安定的なものにするためには、自らの利益ではなく、地域の利益を優先するビジネスを育てていかなければなりません。地域の利益を優先することは、結果的には私たち西武信用金庫の利益として返ってきます。例えば、西武信用金庫では、地域活性化応援資金として10 年以上支です。そのような認識があるなかで、お客さまの課題解決を目的としたコンサルティングサービスを始めて、お客さまに「本音を話してください」と言ってもうまくいくはずがありません。

<澁谷>

「信用はあるけど、信頼がない」というお話は確かにそうだと思いました。

<落合理事長>

これがコンサルティングではなく、「ビジネスマッチング支援をします」とお客さまに声を掛ければ、お客さまはたくさん集まってきます。ビジネスマッチングで見せるのは、お客さまの弱みではなく、強みだからです。しかし、経営改善をしますからと声を掛けても、お客さまは集まりません。他の金融機関を含めて、一般的に経営改善のサポートを受けているお客さまは自ら相談に来たのではなく、リスケ対応などにより、いわば金融機関に見つかってしまったお客さまがほとんどだと思います。これも人と同じで、病気にかかった患者を早期に治療すれば回復は早いですが、後になればなるほど手遅れになり、そこにかけ る労力も多大になります。西武信用金庫では、これを早期の段階でコンサルティング支援できるように、私が「基本的にはメイン先は潰さないよう努力をします。将来的にはその制度までつくりたい」と様々なメディアを通じて発言してきました。そのようなことを言い続け、お客さまに対しても納得していただけるサービスを提供し続けた結果、お客さまから少しずつ「西武信用金庫は変わった」と評価されるようになりました。おかげ様で、今では毎年多くの新規のお客さまと取引ができるようになっています。

潜在能力、選手生命は人それぞれ

<澁谷>

成果主義や定年制度の廃止など、貴金庫の人事制度についてお聞かせください。

<落合理事長>

人事制度のうち、一番大きな変革は年齢による定年制度をなくしたことです。一般的に、企業は60歳や65 歳など、一定の年齢で退職となるよう制度づけられていますが、私はこれに疑問を感じています。この話をするときには、よく世界のイチローを例に挙げるのですが、イチローは44 歳になってもメジャーリーガーとしてプレーをしていました。しかし、国内のプロ野球選手のなかには20代で現役を引退する選手もいます。つまり、潜在能力は人それぞれで、選手生命の長い人、短い人がいるにもかかわらず、企業は一律60歳や65歳で区切ろうとするわけです。

例えば、コンサルタントの場合、重視されるのは体力ではなく、能力です。コンサルタントにとって年齢を重ねることは経験が豊富になるというプラスの要素が大きく、マイナス要素はより少なくなっているはずです。それを一律年齢で区切ってしまうのは、年齢を重ねて能力を高めた人にも失礼だと思います。西武信用金庫では、60歳以降の働き方に関して、給与と仕事量を減らして嘱託としてソフトランディングしていくコースや、コンサルティングなどの仕事を現役のまま続けていくコースなど、自分たちの定年は自分たちで定めるようにしています。

地域住民を増やし、人の集まる街をつくる

<澁谷>

最後に改めて、地域の活性化、地域密着型金融について、落合理事長のお考えをお聞かせください。

<落合理事長>

繰り返しになりますが、地域の活性化とは何かと言えば、地域住民、つまり交流人材を増やすことであり、そのためには地場企業を育成し、雇用を増やさなければなりません。さらに、東京の場合は地価が高いため、賃貸スペースをたくさん作って、テナントや居住者を誘致することに取り組んでいくことも大切です。地域内に「雇用」や「住まい」、「商売」の基礎をつくれば、地域は自ずと活性化します。住みやすさを求める人、働きやすさを求める人、共働きしやすい環境を求める人、商売しやすさを求める人など、地域に求められるものは様々ですが、人が集まる街をつくることが大切です。

人が集まる街をつくるために、私たちは事業支援や、街づくり支援、資産形成・管理支援をするわけですが、これらは三位一体となって取り組むことが大切です。事業支援とは地場企業への支援であり、街づくり支援はNPOなどを活用した支援、資産形成・管理支援はテナントやオープンスペースなど、資産の有効活用を支援することです。これら三つの支援が上手に機能しなければ、地域は活性化しません。

地域経済の活性化とは、地域内に人を増やすことで、その人を増やすためには街に魅力が必要となり、その魅力とは何かと言えば、住みやすさ、暮らしやすさということです。これを単に地域を活性化しようと思ってもできませんが、取り組むべきことを一つひとつ明確にして継続することによって地域は活性化し、最終的には地域金融機関の経営力を高めていくことに繋がると思います。

1950年神奈川県生まれ。神奈川県立津久井高校、亜細亜大学卒業。1973年西武信用金庫入庫。

2002年常勤理事、2005年専務理事を経て、2010年6月理事長就任(現職)。中小企業診断士。

(2018/06/11取材 | 2018/04/25掲載)

- 次の章へ

- 前の章へ