次世代とコーポレート・ガバナンスの改革を考える

はじめに

コーポレート・ガバナンスの改革は誰のために行うのか

経営者が関係者を説得し、苦労してコーポレート・ガバナンスの改革を成し遂げても、退任までにその成果を実感することはおそらくないだろう。むしろ独立社外取締役からさまざまな説明を求められ、内部監査で指摘された事項への対応に追われ負担が増えたと感じるだけかもしれない。

コーポレート・ガバナンスの改革は、企業の中長期的な企業価値を高めるために行われるものである。したがって改革の成果を享受するのは現在の経営者ではなく、これからその企業に入社する、あるいは、その企業に株式投資する次世代である。

筆者は複数の大学で教鞭をとっている。コーポレート・ガバナンスに関する講義を行うが、学生の関心は極めて高い。本格的な講義を行う前に、まっさらな状態で、彼らがコーポレート・ガバナンスのあるべき姿をどう考えているのかアンケートを実施した。

そして、国内外で起きた重大事件を振り返りながら、日本と国際社会におけるコーポレート・ガバナンスの改革や、日本企業と海外企業のコーポレート・ガバナンスの違いを講義した。講義の後、彼らの考え方の変化をみるため、再度アンケートをとった項目もある。アンケート結果をみると、次世代は、国際社会に近い感覚を持っていることが分かった。

経営トップは指名委員会の業績評価で選ぶべき

日本企業では、現社長が次期社長を指名することが多い。日経新聞「私の履歴書」などを読むと、ある日、社長室に呼び出され「社長になってほしい」と言われる。辞退しても「自分のあとを任せられるのは君以外にいない」と説得されて社長を引き受けた、というのが典型的なパターンだ。一方、海外企業では、指名委員会のメンバーが執行役員、 部長など経営幹部の業績評価を行う。将来の社長候補として、どのようなキャリアを積ませるべきかについても検討する。こうして社長は、社外取締役を含む指名委員会における業績評価等にもとづいて決定される。

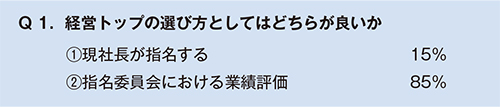

学生に「どちらの方法で、次期社長を選ぶのが良いか」をアンケートで尋ねてみた(Q 1)。85%の学生が「指名委員会の業績評価等にもとづいて、次期社長を決める」のが良いと回答した。「現社長が次期社長を指名する」のが良いという回答は15%に過ぎなかった。

アンケート実施前に、学生たちには、現社長が次期社長を指名する日本企業の場合、入社以来の働きぶり、人となりなど、「総合的な評価」がなされる。その一方で、海外企業の場合、指名委員会の社外取締役とは数年程度の関係しかない。業績評価の方法にもよるが、主に売上、利益など「数字の評価」に左右される可能性がある点を指摘した。 しかし、「現社長による指名方式」を支持する学生は驚くほど少なかった。アンケートに記載された理由をみると、現社長の独断で次期社長を決めることに対して「正統性を 感じられない」、「危うさを感じる」、「好き嫌いで決まることはないのか」など、かなり否定的な意見が多かった。

現在、多くの日本企業が採用している「現社長による指名方式」に関して、次世代の多くは自分たちのリーダーを選出するプロセスとして、ふさわしくないと感じている。次世代から「正統性を感じられない」と評価された社長はこれまでのようにリーダーシップを発揮することができるだろうか。社長の意思は現場に届きにくくなり、諸施策も徹底しなくなるかもしれない。

また、次期社長の選び方を「指名委員会における業績評価方式」に変えると、経営スタイルや企業文化はアメリカ型の成果主義になっていく。経営トップが業績で厳しく評価、選出されるようになると、組織の末端に至るまで業績評価が徹底して行われるようになるものと思われる。短期的な業績、目先の利益を求める経営スタイルや企業文化が醸成されるかもしれない。アンケートの集計結果をみせたうえで学生がどのように思うかを問うてみた。ある学生が手をあげて、以下のような意見を述べた。

「確かに、短期的な業績、目先の利益を追い過ぎるようになるのは問題かもしれません。業績の評価基準の策定には工夫がいるでしょう。しかし、日本企業は、海外企業に比べROE が低く、もう20 年以上も利益が上がっていないと聞きました。日本企業はもっと業績、利益を上げる努力をすべきではないでしょうか。」

その通りだ。次世代は、日本企業の経営者が口にしてきた「言い訳」や「嘘」を見抜いている。経営トップだけでなく、役職員全員が厳しい業績評価を受けるようにならない限り、日本企業の業績は回復せず、利益は上がるようにならない。

経営トップは2線、3線でキャリアを積んだ人物がふさわしい

では、次世代は、どのようなキャリアを積んだ人物が経営トップにふさわしいと考えているのだろうか。

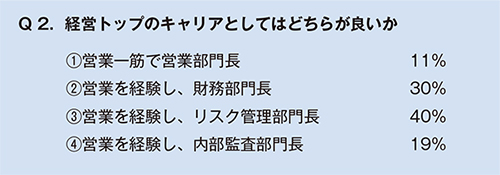

選択肢として、①営業一筋で営業部門長、②営業部門を経験して財務部門長(CFO)、③営業部門を経験してリスク管理部門長(CRO)、④営業部門を経験して内部監査部門長(CAE)の4つを提示した(Q 2)。

アンケート実施前に財務部門長(CFO)、リスク管理部門長(CRO)、内部監査部門長(CAE)それぞれの役割に ついて簡単に講義した。

①を選んだ学生は11%に過ぎなかった。営業で実績を上げることの重要性は理解したようであったが、経営トップとしては、「1線」の経験だけでは不十分と考えたようだ。

②財務部門長(CFO)、③リスク管理部門長(CRO)を選んだ学生は、それぞれ30%、40%と非常に多かった。アンケート実施前に、財務部門長(CFO)とリスク管理 部門長(CRO)は、それぞれ収益、リスクの観点から経営の実態をみて、経営トップ(CEO)の判断をサポートしていることを説明した。「2線」で経験を積んだ人物が、次の経営トップにふさわしいと考えるのは自然なことだ。

④内部監査部門長(CAE)を選んだ学生は、2割近く(19%)に達した。アンケート実施前に、内部監査の機能・役割をグローバル・スタンダードにしたがって、ごく簡 単に説明した。内部監査部門は、「1線」、「2線」が気付かなかった問題点を見付けて取締役会に報告のうえ、経営トップに改善を働き掛ける。企業価値を守り、高めるのが内部監査のミッションである。これだけの説明であったが、次世代は、内部監査部門での経験はトップになったときに役立つはずだと直感したようだ。

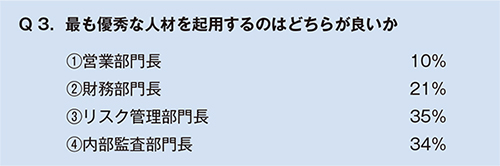

上記と似た質問であるが、「経営トップの立場で、最も優秀な部下がいたら、どこに起用するか」を学生に尋ねてみた(Q 3)。

選択肢としては①営業部門長、②財務部門長(CFO)、③リスク管理部門長(CRO)、④内部監査部門長(CAE)の4つを提示した。回答結果は、①営業部門長10%、② 財務部門長(CFO)21%、③リスク管理部門長(CRO)35%、④内部監査部門長(CAE)34%であった。最も優秀な部下を内部監査部門長に起用すると回答した学生は全体の3 分の1 を超えた。

日本企業では、内部監査部門長を務めた人物が経営トップになるケースはほとんど例がない。内部監査部門に幹部候補を配属することも少ない。日本企業の実務家は今回の学生のアンケート結果に違和感を覚えるかもしれない。

しかし、国際社会では、内部監査部門のステータスは、日本企業に比べると格段に高い。また、内部監査部門での経験を重視する企業も少なくない。内部監査部門は組織内のあらゆる現場を実地で見て回ることができるほか、経営全体をみる視点も養うことができるため、ゼネラル・エレクトリック社(GE)は、人材育成プログラムの一環として、将来、経営幹部となる候補者を選んで内部監査部門に配属することはよく知られている。経営幹部の候補者は、内部監査のプロ集団に混じって、経営上の問題点を見付けたり、改善策を検討したりする。

独立社外取締役が内部監査部門を直接指揮すべきである

学生には、少し難しい質問になるが、誰が内部監査部門を直接指揮すべきかを尋ねてみた。

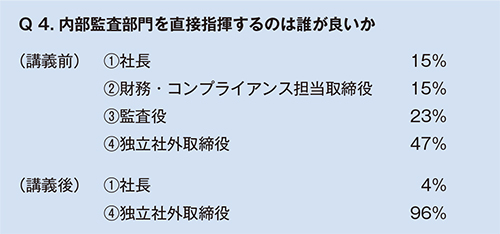

アンス部門担当取締役、③監査役、④独立社外取締役の4つを提示した(Q 4)。

そして、内部監査部門を直接指揮するとは、以下のすべてを行う権限を有することが要件であると説明した。

- ・内部監査の計画・予算を承認する。

- ・内部監査の結果報告をはじめに聞く。

- ・内部監査部門長の選解任を承認(同意)する。

- ・内部監査部門の業績評価を行う。

- ・内部監査部門に特別調査の実施を命じる。

講義前に実施したアンケート結果をみると、最も多かったのは、④「独立社外取締役」との回答で全体の半数近く(47%)を占めた。次いで多かったのは、③「監査役」との回答で23%を占めた。①「社長(CEO)」、②「財務・コンプライアンス部門担当取締役」との回答はそれぞれ15%ずつと少なかった。

1回目のアンケート結果を受けて、以下の点を補足した。

まず、会社法の解釈では、監査役は内部監査部門を直接指揮する権限を持つことはできないとされている。監査役に関する知識が不十分だと、③監査役という回答を選んでしまうが、これは「不正解」である。監査役は、あくまで単独で調査を行うのが原則であり、何か問題が起きて内部監査部門を動かすときや外部機関に調査を依頼するときは、監査役は取締役会、経営者の了承を得る必要がある。

②財務・コンプライアンス部門担当取締役が、内部監査部門を直接指揮するのは、法令違反にはならないものの、「悪しきプラクティス」とされるため、「不正解」である。なぜなら、財務・コンプライアンス部門の内部監査に関して、独立性・客観性を維持できなくなるからである。監査結果に「手心」を加えるなど、内部監査が「馴れ合い」となる可能性を否定できない。

残る選択肢は、①社長(CEO)と④独立社外取締役の2つであるが、日本企業では、ほとんどの場合、内部監査部門は社長(CEO)直属の組織となっている。一方、国際社会では、独立社外取締役を監査委員長に選んで、監査委員長が内部監査部門を直接指揮する体制をとるのが一般的である。

ここまで講義して、再度、アンケートを実施した。内部監査部門を直接指揮するのは、①社長(CEO)がよいか、あるいは、④独立社外取締役がよいか、二者択一を求めた。2回目のアンケート結果をみると、④独立社外取締役との回答が96%とほとんどを占めた。①社長との回答は4%に過ぎなかった。

次世代は、内部監査部門の役割・機能に関する講義を聴いて、ガバナンス構造の中で内部監査をどのように位置づけるべきかを直ちに理解した。この点を納得できずにいる多くの実務家をみているだけに、新鮮な驚きであった。

日本企業はグローバル・スタンダードに適合したガバナンス態勢を構築すべき

国際社会では、独立社外取締役を監査委員長に選任して、内部監査のプロ集団を預ける。そして、経営者以下の執行状況を監査する体制を構築している。監査委員長と内部監査部門がラインで結ばれ、経営者に対する健全なチェック・アンド・バランスが確保される。経営トップは、監査委員長=内部監査部門のラインから経営実態に関する客観的な 情報を得ることができる。問題を指摘して、改善提案までしてくれるので、経営者にとってみれば、監査委員長と内部監査部門は頼りになる存在だ。

万一、経営者が不正を働いたとしても、当然、内部監査の対象となる。米国で起きたワールドコム事件では、経営者と監査法人が結託して行った巨額の不正会計の全貌を独立社外取締役・監査委員長が内部監査部門を直接指揮して、徹底調査を行い、その全貌を暴いた。株主からみても独立社外取締役・監査委員長が内部監査部門を直接指揮する態勢となっていることは安心材料になる。

日本企業の経営者は、部外者にあれこれと言われたくないという気持ちが働くのか、国際社会では、この当たり前のチェック・アンド・バランスを嫌う傾向がある。常勤監査役や監査委員長に元部下を配置し、内部監査部門を経営者の直属とする。これでは、健全なチェック・アンド・バランスは働かない。この結果、経営者に都合の悪いことは伝わりにくくなる。とくに経営者が主導した施策に関する問題点などは(経営者が知りたいと望んでも)耳に入らないだろう。

東芝事件の第三者委員会の調査報告書をみると、東芝は早くから委員会設置会社を採用してきた。しかし、監査委員長は社長の元部下で、過去、財務部門責任者として不正会計に関与していた人物であった。内部監査部門は社長の指揮下に置かれていた。内部監査部門は不正会計の事実を知りながら、監査報告書には一切記載せず、隠蔽に加担していた。東芝事件に限らず、山一證券、オリンパスなど、日本の有力企業の不祥事では、必ずと言ってよいほど常勤監査役が不正に関与していたり、内部監査部門の機能不全、隠蔽への加担などがみられる。

講義で、学生にこうした事実を知らせると、日本のコーポレート・ガバナンスの現状に、落胆、失望する。真面目な学生は明らかに怒っている。次世代は、コーポレート・ガバナンスのあるべき姿に関して、国際社会の感覚と近いイメージを持っていることは間違いない。

そして、「なぜ、日本のコーポレート・ガバナンスは、国際社会からこんなに立ち遅れてしまったのか」、「今後、日本企業は本当にコーポレート・ガバナンスの改革に取り組むのか」などの質問が殺到する。極めてまっとうな反応であると思う。

最後に

コーポレート・ガバナンス改革の本質は、株主から選ばれた取締役会が経営者を監督することにある。独立社外取締役を含む取締役会は、経営者が掲げる経営目標を承認し、その達成に向けて組織をどのように動かすのか説明するように求め、その結果を客観的に評価する。その繰り返しが経営目標の達成を合理的に保証し、中長期的に企業価値を向上させる。

現在の経営者が英断を下し、コーポレート・ガバナンスの改革に取り組み、あとに続く経営者が、さらにその実効性を上げる努力を続けることで、次世代はその成果を享受できるのだ。

優勝劣敗の厳しい競争の中で、経営環境の変化に対応して「稼ぐ力」を高め、深刻な不祥事を起こさず、どうにか生き残ることができたとき、次世代は歴代の経営者がコーポレート・ガバナンスの改革に真摯に取り組んできたことを思い出し、心から感謝するだろう。

※本稿に記載された意見・コメントはすべて個人的な見解に基づくもので、筆者が所属する組織・団体の代表的な見解を示すものではありません。また、筆者が所属する組織・団体がこれを保証・賛成・推奨するものではありません。

1961年愛知県生まれ。83年京都大経済学部卒。日本銀行入行。

06 年金融高度化センター企画役(現職)。FFR+「金融工学とリスクマネジメント高度化」研究会を主宰( 兼職)。同研究会のメンバーを中心に金融界の有識者に呼びかけて、11年3月、日本金融監査協会を設立。

京都大、一橋大、埼玉大、千葉商科大、大阪経済大で客員教授、非常勤講師を務める(兼職)。著書に「リスク計量化入門」、「内部監査入門」(共著、金融財政事情研究会)