第1回 金融市場で商社はなぜ「勝者」になったか

■2000年以降もなぜ貸出金利は低下しているのか

今日の日本の銀行を巡る環境で最大の問題は、貸出金利の低下にあるが、それはどのような企業金融環境の中で生じているかを確認する必要がある。貸出金利低下は基本的に借手である企業の収益性低下によるものだったが、2000年代以降は、企業の収益性が改善しても貸出金利低下の状況が続いている。

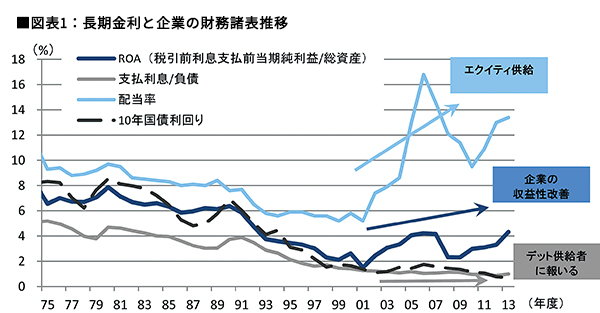

下記の(※図表1) は日本の長期金利と企業の財務諸表の推移を示す。企業がバランスシートを活用して収益をどの程度確保しているかを示す資産収益率(ROA)は、バブル崩壊後低下傾向を続けた。しかし、2000年頃から漸く改善傾向にあり、企業が生み出す収益性は2000年代以降改善してきたと言える。一方、企業のバランスシートの右側にある資金調達手段である負債と資本への見返りは、負債利子率(支払利息/負債)と配当ままだが、資本への見返りは急上昇したのだ。このように、大きなかい離が生じた背景には、企業を巡る資金の需要側と供給側の両方に要因があった。需要側をみると、負債については企業のデレバレッジ(注) で企業が資金余剰になる中でニーズが低下し、資本については資産デフレで実質自己資本が低下した中、これを補うニーズがあった。一方、資金を供給する主体であった銀行は、融資を「従来は資本的性格を帯びた“疑似エクイティ”」と考え、株式も持合いとして保有する状況であった。しかし、バブル崩壊後には規制強化も加わり、純然たる負債、債権者としての状況に転換し、さらに株式の売却を続けた。その結果、企業は一層、資本の不足を意識したと考えられる。率(配当/資本)で示される。(※図表1)の4項目は2000年頃まで殆ど同じ動きをしてきたが、2000年以降に大きくかい離した。日本の長期金利低下とともに負債への見返りは低下した

この(※図表1)から、2000年前後に日本の企業金融に大きな屈折が生じたことが分かるが、これは金融危機に伴い資金の性格が転換し、資本性資金に不足が生じたことに対して市場が反応したためと評価できる。すなわち、不足する資本に対し、市場は高いプレミアムで資本供給者に応えたのである。一方、企業は債務を圧縮し、銀行がデット性資金供給を拡大する中、超過供給になった負債性資金が値崩れ状態になったことが、貸出利回りの低下と低金利を生み出した。資本性資金と負債性資金に大きな市場格差が生じると、市場間の裁定行為が生じる。安い負債性資金を活用し、高い資本性資金を供給する者が現れる。

なぜ、商社が勝者になったのか

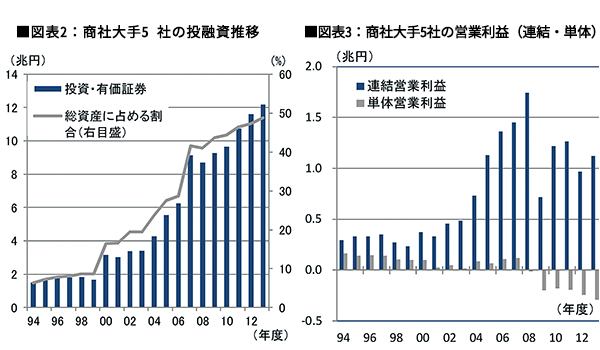

2000年代以降、このような裁定行為を行っていたのは海外投資家であった。すなわち、彼らは日本の金融政策も含め、緩和で生じた資金でレバレッジを高めて(グローバル・キャリー・トレード)、日本株購入に向けていた。一方、国内においては総合商社のビジネスモデルの転換が、日本の企業金融の転換をうまくとらえたと考えることができる。下記の(※図表2)にあるように、商社は従来の商流を中心にした手数料モデルから、2000年代以降投融資を中心としたプライベート・エクイティ・モデルに転換した。その結果、図表3のように、営業利益は投融資の見返りで特に連結で大幅に拡大することになった。先述のように2000年以降、総合商社は日本で不足した資本性資金の供給を海外投資家とともに補ったと評価できる。(※図表2,3)

商社は世界でも類をみない「ヒト・モノ・カネ」の揃った最強の「プライベート・エクイティ・ファンド」機能をもったとも言える。しかも、グローバルにみて、金融規制の網にかかりにくいフリーハンドをもって、金融活動を行うことができるという大きな特典も持つ。さらに、邦銀との緊密な関係から安定した資金調達機能が確保されたシャドウバンキング機能を有していたと言える。

戦後の日本の企業金融そのものが「疑似エクイティ」として金融全体でエクイティ性資金を生み出すという、壮大なソブリン・ウェルス・ファンドであったのとは異なり、今日の日本の成長資金供給システムは、十分に資本性資金を補うまでには至っていない。今日、公的なファンドへの期待や、公的年金の資産アロケーション変更への期待、NISAを中心とした個人資金、コーポレートガバナンスの強化は、バブル崩壊後四半世紀の間に失われた資本性資金を少しでも補う手段を確保しようとする動きと考えることができる。

新たな銀行の姿は

今や、銀行が単純に株式保有を拡大する時代ではない。企業が求めるものは単純な貸出(デット)ではなく、「よりエクイティ性の高いもの」との認識を持つ必要はある中、より資本性の資金をいかに供給できるかを考える必要がある。しかも、日本の銀行は「疑似エクイティ」として実質的にエクイティ性の資金を供給していたことが、企業との緊密なリレーションを形作ってきた。そうした「疑似エクイティ」での金融サービスを、現在できる環境で行うにはどうしたらよいかという発想も必要だ。そうでないと金融市場の「勝者」になった商社を羨望の眼差しで眺めるだけになってしまう。日本の銀行が供給しうる「疑似エクイティ」の性格、長期リレーションや情報サービスも含めた緊密な関係、企業が厳しいときにも寄り添って支援する姿を改めて構築する必要がある。本来、地方銀行は最も「疑似エクイティ」の性格を有していたと考えられる。リレーションシップバンキングとは改めてそうした性格を示したものでもある。今日、地方銀行の在り方が問われる中「疑似エクイティ」の性格を今日の環境で再構築できるかが大きな課題だ。

1982年日本興業銀行入行。

1986年オックスフォード大学修士課 程修了(開発経済学)。86年より市場営業部、93年審査部。

97年 興銀証券 市場営業グループ 投資戦略部 チーフストラテジスト、

2000年みずほ証券執行役員チーフストラテジスト等を歴任。

11年 7月よりみずほ総合研究所株式会社 常務執行役員 調査本部長 チーフエノミスト(現職)。