脱・店舗化に向かうリテール金融 ―3 変革の必然性

来店前の段階の顧客に対応する

消費者は、銀行の営業店に足を踏み入れる前に、商品やサービスについておおよその選択を終えているから、来店前のインターネット上での行動への対応が重要となることは、第1回で述べた。その段階で(潜在)顧客に自行の利用意思を固めてもらうためには、購買意思決定の流れに沿って、

- ①顧客のニーズが喚起されていること

- ②自行が選択肢に入る/入っていること

が必要条件となる。ニーズのない顧客にアプローチしても有効な成果は得られないから、ニーズ発生を検知して銀行側からメッセージを送るか、ニーズが発生したらまず自行に接触してもらうよう事前に働きかけておくことが必要になる。

ニーズ発生の検知と働きかけは、イベント・ベースト・マーケティング(EBM)と呼ばれるものだ。ただし、ネット検索を行う消費者の動きは速いため、ネット上でのEBM では、リアルタイム対応を行って閲覧者を離れさせないことがポイントとなる。また、個客のアクションに応じたメッセージの出し分けをリアルタイムやチャネル別に行うことは手作業では不可能であり、自動化する必要がある。一部の地方銀行ではこうした取組みが始まっている。

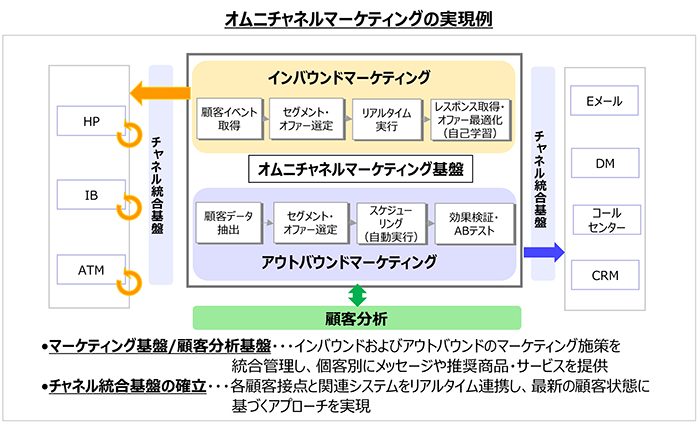

顧客は意思決定過程で、自分の都合に合わせて複数のチャネルを使い分ける。意思決定プロセスにおける一連の情報源やチャネルの使い方を顧客の立場で考え、カスタマージャーニー(※注)として描き出すことで、個々の接点での対応を適切かつ連続性をもったものにすることが可能になる。こうした施策が出揃ってくれば、オムニチャネル化が現実のものに なる。

オムニチャネル化の道筋

オムニチャネル化の目的は、営業店に来店しない/来店前の段階にある顧客とつながって、自行商品の購買に至るカスタマージャーニーに乗ってもらうことである。従ってオムニチャネル化推進の際のポイントは、インターネット/モバイル等のリモートチャネルから手をつけることだ。ただし、オムニチャネル状態を一朝一夕には実現することは困難なため、ロードマップを描いて優先順位をつけ、施策を進めることになる。

オムニチャネル環境では、顧客を一律な存在としてではなく、「個」客としてみる。つまり、顧客がモバイル等の接点を通じて銀行とつながるその場で、一人ひとりに合ったコミュニケーションをとる。この段階での顧客とのやり取りをデザインし運用するのは、本部のマーケティング部門だ。顧客理解のための分析力とその基礎となるデータの整備、各チャネル間の連動、他企業との連携などを統括して企画・運用を行う部門を設置し、必要な人材を揃えることが求められる。

FinTech のとらえ方

2015 年は、FinTech が注目を浴びる年となった。FinTech の本質は、テクノロジーによる金融機能の再構成と言える。特にリテール金融領域においては、インターネットというチャネルと、そこで発生するビッグデータなどの分

析を活用して、店舗と人員というコスト要因に依存しないビジネスモデルを築くことが可能になる。FinTechのスタートアップ企業は、特定の金融機能における顧客経験を作り込んで新しいビジネスを提供する。そのスピードは銀行よりも圧倒的に速い。そのため、銀行機能の大半はFinTechサービスに取って代わられる(銀行機能のアンバンドリング)とか、リテール銀行収益のかなりの部分がFinTech 企業に持っていかれるといった脅威論が台頭してきている。

モバイル機器の普及によって、金融サービスのビジネスモデルも中・長期的には大きく変わっていく。その担い手が誰になるのかを判断するのは時期尚早だ。しかし明らかなのは、「アンバンドリング」の先は「リバンドリング」につながっているということだ。アンバンドリング状況下では、金融機能が個別分解され、消費者はそれを個別に選択して利用することになる。しかし、それが可能な高い情報/金融リテラシーをもつ者は、一部の消費者に限られるだろう。だとすれば、複数の金融機能を個々の顧客に合わせて束ねて推奨・提供する企業が市場の有力なプレーヤーとなることは十分考えうる。その際に顧客をつなぎ止めるキーワードは「信頼」であると考えられるから、信頼を旨とする銀行の立ち位置は決して不利ではないだろう。

脱・店舗化への対応とは

銀行が「信頼」をキーワードとして、顧客の重要なパートナーであり続けることは可能と考えられる。しかしその前提は、ビジネスモデルの脱・店舗化を早期に実現することだ。スマートフォンが消費者のコミュニケーションの中核機器となるのに要した時間は、わずか4 年程度である。銀行の中期計画1回分+少々の時間で、消費者行動が一変する時代なのだ。

さらに言えば、脱・店舗化とは、明確な道筋も目的地も決まっていない道程である。道の先にあるものは「脱・銀行化」であるかもしれない。その中で勝ち残るための条件は、自社ビジネスの本質に関する普遍的なビジョンを明確に打ち出し、常に変化の方向性を見定めつつ、環境変化を取り込んで舵の修正を繰り返していくことだ。柔軟性と敏捷性の獲得が、銀行にとって組織文化の変革を伴う大きなチャレンジであることは間違いない。戻る道はなく、歩みを止めることも許されない。「脱・店舗化」への対応は、変化の常態化を受け容れて前に進むことに他ならない。

(文中における意見や見解は筆者個人のものであり、日本アイ・ビー・エム株式会社公式のものではありません。)

(※注)カスタマージャーニー:顧客が商品やサービスを知り、最終的に購買するまでの「行動」「思考」「感情」などのプロセス

日本アイ・ビー・エム株式会社 金融サービス事業 アカウント・パートナー

1982年住友銀行入行。2000年より日本総合研究所にて上席主任研究員、フューチャーシステムコンサルティング(現フューチャーアーキテクト)にてディレクター、マーケティング・エクセレンスにてパートナー。

その後、2005年よりアイ・ビー・エム・ビジネスコンサルティング・サービスにてアソシエイト・パートナーとして従事。

同社の日本アイ・ビー・エム(株)への統合を経て現職。