脱・店舗化に向かうリテール金融 ―2 変革の必然性

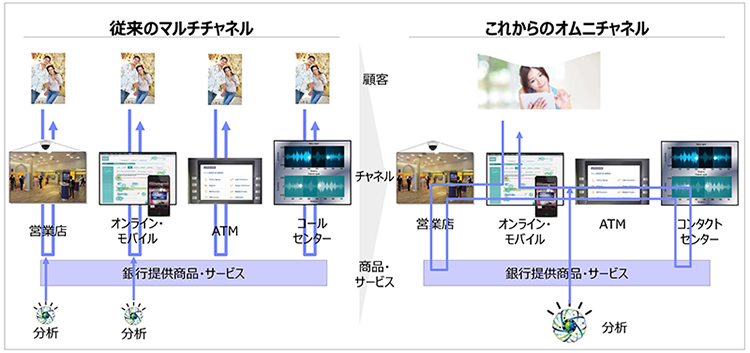

オムニチャネル

「オムニチャネル」という用語が、金融業界でも使われるようになってきた。もとは流通業界で使われ始めた言葉で、顧客が自らの都合に沿って複数のチャネルをまたがって使うことに、提供者側が対応できている状態を言うものだ。例えば、ある銀行の顧客が、木曜日の夕方にオフィス近くのATM で現金を引き出したら、銀行はそれを検知して近隣の商店のクーポンを顧客のスマホに配信し、そこで顧客がカードを使ってくれると割引を適用する、といったケースが想定できる。ATM、スマホ、飲食店のカード決済ターミナル等のチャネルがリアルタイムで連動しているわけだ。

このように、他業態と連携しつつ複数のチャネルが連動して顧客行動に対応することが、銀行チャネルの将来像であると考えた場合、各チャネルはどのように変化していくのだろうか。

モバイル( インターネット) : チャネルの中心へ

顧客がニーズを感じて自ら銀行を訪れる機会は非常に少ない。したがって銀行に求められるのは、商品販売機会にとどまらず、顧客と日常的に接触が可能な機会を見つけ、そこで「押し付けにならない」有用なコミュニケーションを行って、普段から「選ばれる銀行」になっていることだ。

その際、モバイルが今後最も重要なチャネルとなることは間違いない。常に持ち歩かれているモバイル機器には、顧客が支店やATM を訪れたり、パソコンの前に座ってくれなくてもコミュニケーションをとれる可能性がある。

オムニチャネル化では、顧客がチャネルをまたがって利用するのに切れ目なく対応することが重要になる。金融とは目的系ではなく手段系のサービスであり、手段系のサービスでは「滞りがないこと」が不満を高めない要因として大きい。顧客に密着しているモバイルには、各チャネル利用の「点」を結ぶ「線」として、その間を円滑につなぐ役割が期待される。では、パソコンはどうなるだろうか。モバイルと比べると携帯性に劣る一方で、画面が大きく入力がし易いという長所が ある。大きな画面で一覧を見たい場合や、多量の入力や計算をしたい場合などにはパソコンの方が適しているから、利用度合いは減少しても、利用の場は残るだろう。

いずれにせよ、ポイントは顧客が「どの画面」を見ているかであり、「紙」の登場余地は非常に小さくなるはずだ。

営業店 : 対面コミュニケーション特化

伝統的な銀行にとって、営業店は最も高コストのチャネルだ。しかし、対面でコミュニケーションができる店舗は銀行にとっての強みであり、来店顧客数が減少傾向にあるとは言え簡単に手放すわけにはいかない。強みを維持しつつ弱みを消していくためには、営業店のあり方の抜本的な見直しが必要だ。

端的に言えば銀行は、顧客とのやり取りの中で対面コミュニケーションが必要な部分だけを店舗に担わせるようになるだろう。その他の業務は、極力機械化・自動化・セルフサービス化して他のチャネルに担わせ、効率化と顧客利便性向上を同時に実現する。

そのためには、従来ヒトや紙に依存していたプロセスをデジタルへと置き換え、店舗の軽量化を進めることが不可欠だ。営業店からは後方事務と人員はもちろんのこと、店頭人員までもが次第に姿を消して、セルフサービス端末とそのサポート人員、および相談担当者が置かれるようになる。すでに米国の大手銀行では、テラーが行っていた業務を、顧客が高機能端末を使ってセルフサービスで行う方式へと移行させ、店舗の人員数とフロア面積を大幅に縮小する試みが始まっている。

また、訪問活動を行う営業担当者についても、モバイルを活用するとともにデジタルプロセスの支援を受けることで、有効面談時間を最大化し、面談の効果を向上させることになると考えられる。

ATM : 顧客誘導の起点

現金需要が強い日本では、ATM は重要な顧客接点と考えられている。ただし、利用者はATM 機の前に長く滞留したくはないのが通常だから、時間のかかるやり取りには適さない。従ってATM は、利用顧客に対して商品やサービスの推 奨などを提示して、他のチャネルや場所に誘導するための起点という位置づけになるだろう。

機能面では、キャッシュ・アウトレットとしての単機能型が中心となるが、一方で、テラーに近い機能を持ったり、クーポンやくじなどを印刷できるような多機能・高機能型も一部に残るとみられる。とはいえ電子マネーやデビットの一層の普及とともに現金需要は減少するだろうし、紙の印刷は次第にモバイルによる画面表示へと置き換わっていくだろう。長期的にはATM の利用ニーズは減少に向かうと考えられる。

コールセンター: コミュニケーションセンターへ

複雑な内容を音声だけで伝えることは容易でないため、電話は伝達手段としてはあまり有効ではない。しかし、モバイルが普及すると、画面や映像を使いながらの音声やテキストメッセージによるコミュニケーションが可能になるので、本部などにいる専門家と営業店や客先をつなぐことができる。そうなればコールセンターは高度化し、専門家が複数のメディアを通じて顧客や行員を支援するコミュニケーションセンターとしての役割を強めるだろう。

チャネルの統合

オムニチャネルは現在、言葉やコンセプトが先走っていて実態が伴っていない状態にある。言葉が先行したかつての「ネオダマ」や「データベースマーケティング」等の例に倣うとすれば、一時の流行が過ぎ去った後で、一部の企業で地道な取り組みが続けられ、やがてそれが差別化として花開くことになる。

今回示したような個別チャネルの進化の方向性を踏まえ、それらを統合してオムニチャネルとして機能させるために、銀行はどのような対応をしていくべきかについては、次回述べることとする。

(文中における意見や見解は筆者個人のものであり、日本アイ・ビー・エム株式会社公式のものではありません。)

日本アイ・ビー・エム株式会社 金融サービス事業 アカウント・パートナー

1982年住友銀行入行。2000年より日本総合研究所にて上席主任研究員、フューチャーシステムコンサルティング(現フューチャーアーキテクト)にてディレクター、マーケティング・エクセレンスにてパートナー。

その後、2005年よりアイ・ビー・エム・ビジネスコンサルティング・サービスにてアソシエイト・パートナーとして従事。

同社の日本アイ・ビー・エム(株)への統合を経て現職。