第2回 「債券市場の死」と金融機関

■金融市場は「麻酔」がかけられた銀行はどうする

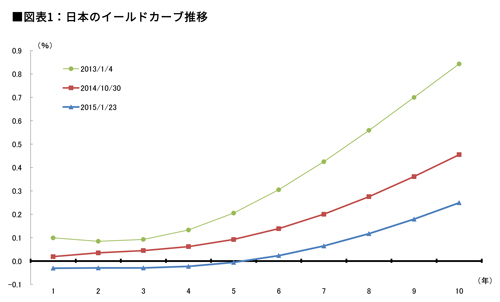

日本のイールドカーブの推移(※図表1)を見ると、5年までのゾーンは0に近い水準まで金利が低下した状態にある。今日、日銀の当座預金の付利金利が0.1%であることを考えれば、キャリーの観点からみて中期程度までのゾーンで債券運用を行う必要はなくなるとも考えられる。従来、金融機関にとって債券運用はまさに運用の中心、運用の主食、すなわち「おコメ」の扱いであり、なかでも5 年の中期ゾーンはその中心であった。しかし、今やこうした環境が大きく変化し、おコメの味がうすくなるまでに至っている。日本の債券市場は、中央銀行による“官制相場”で市場機能が喪失し、まるで「麻酔」がかかったかの状態にある。それは言い換えれば債券市場の死を意味する。

医学で一部の生体機能を喪失させる劇薬でもある「麻酔」の使用が正当化されるのは、あくまでもその間に「手術」を行って体質の改善を行うからだ。すなわち、現在の経済環境にあてはめれば、異次元金融緩和という劇薬で金利機能に「麻酔」をかけ、金融機能麻痺の超低金利策をとり、その「麻酔」が効いている間に、国内経済、企業、財政の「手術」(構造的な改革、体質改善)を行うことが期待される。すでに、金融市場に「麻酔」をかけ「手術」も行いだした以上、アベノミクスはもう後戻りできず、退路を断った瀬戸際にいるとも評価される。アベノミクス2.0(バージョン2)による改革の継続と加速で企業マインドに確信をもたらすまで、三本の矢を緩められない状況でもある。市場参加者はこうした環境下、2015・16年度は「麻酔」がかけられた異例な金融環境が続くことを覚悟した対応も必要だ。

資産運用に必要な、「①長く、②外に、③異質な濃いもの」

以上のように債券市場に麻酔がかかって市場機能がなくなる状況において資産運用を行うには、「①長く、②外に、③異質な濃いもの」の3 分野しか選択肢はない。すなわち、①死にかかった債券市場でも、まだ生体反応が残る長期、超長期の分野にデュレーションを延長するしかない。②日本の債券市場が死にかかったなら、まだ市場機能が残る海外の市場を狙うしかない。2014年は、海外を志向し、欧州債券への関心が高まった。すなわち、日本の主食である「おコメ」の味が低下したなか、欧州を中心とした各国の国債(ドイツ・フランス・イタリア・スペイン)を主食の代替として「ドイツパン・フランスパン・パスタ・パエリヤ」と称して検討することも選択肢になっていたのだ。昨今、新興国の債券市場は信用不安が高まる中、自ずと先進国中心の債券運用に向かいやすかった。本来、米国の出口戦略のなかで金利上昇期待があったにもかかわらず、米国長期金利が2014 年を通じて低下した背景には、世界の投資家が金利機能が最も残った分野として米国市場を意識し、運用対象としたからと考えられる。同時に、リスクの次元としては為替リスクをとることも含まれる。

②日本の債券市場が死にかかったなら、まだ市場機能が残る海外の市場を狙うしかない。2014年は、海外を志向し、欧州債券への関心が高まった。すなわち、日本の主食である「おコメ」の味が低下したなか、欧州を中心とした各国の国債(ドイツ・フランス・イタリア・スペイン)を主食の代替として「ドイツパン・フランスパン・パスタ・パエリヤ」と称して検討することも選択肢になっていたのだ。昨今、新興国の債券市場は信用不安が高まる中、自ずと先進国中心の債券運用に向かいやすかった。本来、米国の出口戦略のなかで金利上昇期待があったにもかかわらず、米国長期金利が2014 年を通じて低下した背景には、世界の投資家が金利機能が最も残った分野として米国市場を意識し、運用対象としたからと考えられる。同時に、リスクの次元としては為替リスクをとることも含まれる。

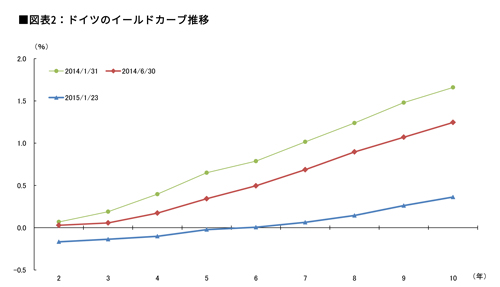

ドイツは史上最低金利の更新を続けている(※図表2)。このため、5年までの金利がマイナスになるなかで、日本同様、運用手段がなくなり、より欧州の周辺国債に目が向きやすい。今年1月22日に欧州中央銀行が欧州国債の購入を中心とした量的緩和に踏み切っただけに、欧州周辺国も含めた国債利回りには更なる低下圧力がかかりやすい。

金融機関は新たな運用機会を自ら創ること、「自炊」が迫られる

③の方向性は、「異質な濃いもの」となる。アセットマネジメントの世界ではオルタナティブ運用として、従来運用の中心であった債券以外のリスクテイクに関心が高まることになる。このような動きのなか、昨年、日本の公的年金がそのアロケーションを国内債券中心から、外貨資産や株式運用にシフトしたのは象徴的だ。まずは「濃い」ものとして債券、デットではなく「エクイティ」に資金シフトが進むのは、債券市場が麻酔をかけられたなかでの必然的な状況といえる。「濃い」というのは単にリスクの高い「際物(きわもの)」運用ではなく、あくまでも少しでも経済活動が生じる分野、生体反応が残った分野を捉えた運用に向かうことにある。インフラ投資に関心が及ぶのは今後、世界のなかで経済活動が期待される実業分野へのニーズがあるからだ。今や、生保は低金利環境で貯蓄保険の販売停止に追い込まれる状況にある。

金利がなくなることは、金融活動の生体反応がなくなることだ。そこで、金融機能としては少しでも経済活動がある分野に直に投資する、金融としての原点に戻る運用が必要になる。債券以外の運用手段をみつけることが巡り巡って、金融の正常化に伴い債券市場を蘇生させることにつながる。金融機関は企業と一体になって投資機会を自ら創りにいく、つまり「自炊」する必要があり、そこにこそ目利き機能が求められる。いまや、運用機会が現れることを待っているだけでは、金利はなくなってしまうし、運用機会もなくなってしまう。大手金融機関の多くは海外での貸出等の拡大が重要になるが、そうした選択肢に乏しい地域金融機関は地元で積極的に新たな分野を創りにいくか、市場の運用の対象をより広げることが必要だ。同時に、経費の削減を行うべく経営統合を選択肢とすることもあるだろう。

2015・16年度は「麻酔」がかかった状態での環境か

このように金融機能を殺し、いわば「麻酔」状況にしたのは、あくまでもその間に手術を行うことで、企業を中心とした前向きな活動を蘇生させるためにある。今日のアベノミクスと日銀の対応は、完全に「麻酔」をかけ、しかも手術に着手してしまったような状態だ。それだけに、アベノミクスとして、元には戻れない不退転で臨まざるをえない。「手術」が成功するまでは「麻酔」を切らすことも「出口に向かう」こともできない。結局、金融機関としては、極めて異例な状況のもとでの経営・資産運用が必要になる。

今日、多くの金融機関は2015年度の計画を作る段階にあり、また2010年代後半を展望した中期計画を策定するところもあるだろう。そこでは「麻酔」がかかった金融環境を前提にどう対処するかが求められる。「手術」の期間は2017年4月に延期した消費増税までが想定されうる期間とも考えられる。すなわち、2015年度、2016年度くらいまでも視野に入れ、従来にない運用環境にあることを前提とした銀行の経営計画を考える必要があるのではないか。

1982年日本興業銀行入行。

1986年オックスフォード大学修士課 程修了(開発経済学)。86年より市場営業部、93年審査部。

97年 興銀証券 市場営業グループ 投資戦略部 チーフストラテジスト、

2000年みずほ証券執行役員チーフストラテジスト等を歴任。

11年 7月よりみずほ総合研究所株式会社 常務執行役員 調査本部長 チーフエノミスト(現職)。