第3回金融機関ー企業ー政府は再び「愛」を取り戻すことができるか

■冬の時代で進化を遂げた日本企業

昨年、映画界では「アナと雪の女王」が大ヒットになった。1990年代以降、四半世紀にわたり日本企業を取り巻いていた環境はまさに企業・金融版、雪に閉ざされた「冬の時代」と言っても過言ではない。

日本はバブル崩壊に伴い株・不動産を中心に未曾有の資産デフレが生じた。このバブル崩壊は未曾有な深度であったにも関わらず、90年代半ばにかけ80円割れの円高に襲われ、さらに2000年代後半以降、再び円高が加速し、2011年東日本大震災の後に一段の円高に襲われた。

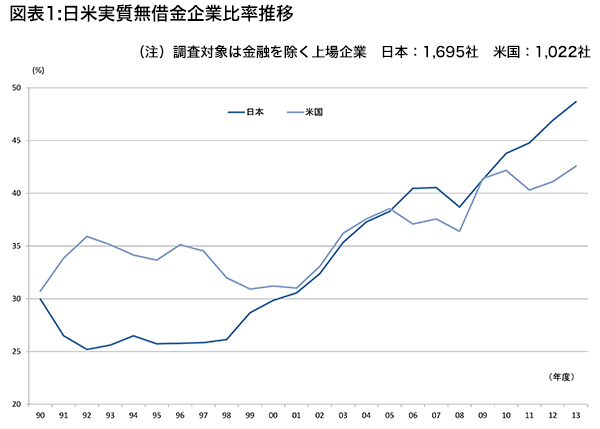

ただし、日本企業の優れた点は、こうした厳しい冬の時代にも適応する「進化」を遂げたことにあった。1990年代初のバブル崩壊直後、日本企業の問題は「3つの過剰」(過剰債務、過剰設備、過剰雇用)にあるとされた。バランスシート調整に伴い資産デフレになったなか、固定設備や資産保有を圧縮し、債務圧縮のデレバレッジを行なった。資産デフレの環境下、バランスシート上、「持たない経営」を追求することが冬の時代の生き残りの鉄則で、※図表1 のように今や上場企業の半分近くが実質無借金の状態になるまで債務を圧縮した。

(資料)NEEDS-FQ、OSIRISよりみずほ総合研究所作成

冬の時代に相応しいリストラモデル

同時に、極端な円高の冬の時代でも生き抜くには価格を上げることは禁物だ。価格を上げれば国際市場での市場シェアを奪われてしまう。円高環境でも市場で販売価格を据え置くには、コスト圧縮が不可欠だ。そのためには人件費も販管費も縮小し、マージンも圧縮する絶え間ないリストラが必要で、人件費の「変動費化」に加え、水準を引下げる減量経営が基本となった。

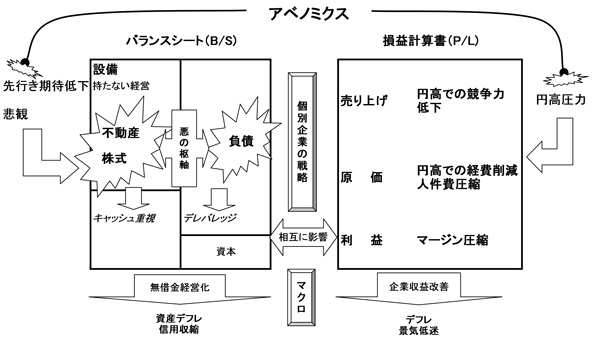

以上の企業行動は、国際市場を相手にする輸出企業に止まらない。日本をリードする輸出企業が先陣を切ってリストラに向いたなか、国内企業に賃金を切下げる動きが広がり、さらに円高による輸入品の価格下落が国内市場では「価格破壊」として浸透した。冬の時代におけるビジネスはいかに価格を下げて製品やサービスを提供できるかを競い合うものだった。90年代以降台頭した小売チェーンや外食チェーンは価格破壊、海外仕入れ、人件費圧縮の効率化を共通の戦略とした。こうしたビジネスモデルは、冬の時代に個々の企業が生き残るには合理的なものだが、マクロ経済では合成の誤謬としてデフレスパイラルの縮小均衡を招いた。※図表2 は、1990年代に起こったバブル崩壊以降の「氷河期」における各企業の生き残りをかけた財務戦略が、貸出・投資の低迷と賃金の低下、デフレ状況を招いたことを示す概念図だ。

漸く冬の時代の雪が溶け出す転換に

一方、アベノミクスにおける2013年以降の大きな転換は、為替の潮流が円高から円安に転換したことだ。同時に、過去20年の資産デフレの潮流も、海外からの日本資産の見直しに加え、中央銀行の異例な金融緩和で大きく転換した。企業経営を巡る環境は冬の雪に閉ざされた世界から、2013年以降、株価は2倍以上、為替は50%以上の円安になり、一部に雪が溶け出す環境変化が生じた。

ただし、デフレ脱却の難しさは、四半世紀にわたる慎重化したマインドセット、「草食系」バイアスが企業の意思決定に根強く浸透してしまったなか、元に戻すことの難しさでもある。こうした行動バイアスに陥った要因が、資産デフレと円高継続であったなら、前提が転換した今日、企業行動が前向きになってもしかるべきだ。しかし、一度冬の時代に適応した進化を遂げてしまった企業がビジネスモデルを変えるのは容易でない。

昨年の映画「アナと雪の女王」の中で、長く雪に閉ざされた冬の時代の呪文を解いたのは大きな「恐れ」ではなく「真実の愛」とされた。日本においても過去20年以上の冬の時代の呪文を解くには、企業や金融機関がそろってマインドセットが前向きになるような「真の愛」、民間セクターが春の訪れに共感するマインドの高揚が不可欠になる。長らく閉塞に陥っていた日本の転換、バブル崩壊以降の長い「雪に閉ざされた女王」を目覚めさせることはできるだろうか。

金融機関- 企業- 政府は「愛」を取り戻すか

今や、銀行は貸出姿勢に前向きになり、政府は銀行に貸出拡大を望んでいる。しかしながら、今日、有史以来最低金利水準にもかかわらず、企業の資金需要は乏しい。それはなぜなのか。問題は、戦後続いた企業・銀行・政府の3者の緊密な関係による成長マインドが薄れてしまい、金融機関・企業・政府の3者が緊密に寄り添ってきた「愛」が失われてしまったことにあるのではないだろうか。戦後の信用拡張は、3者の目指すベクトルが揃って拡大均衡の成長を作り上げた。しかしバブル崩壊後、2000年前後の不良債権処理局面、2008年のリーマンショック前後に、政府は銀行に資産査定の厳格化を迫り、その結果、銀行は企業に返済を求める対応を余儀なくされた。こうした対応はバランスシート調整における不可避なものであったが、企業とすれば、銀行貸出は従来、「疑似エクイティ」(=返済を前提としない安定した資金である)としてきた前提が崩れてしまった。こうした銀行の変節を体験した企業は、冬の時代が過ぎてもなお、必要以上のキャッシュを積み上げる行動を続けている。それも「愛」が失われたからだろう。

企業・銀行・政府の信頼、あの素晴らしい「愛」をもう一度取り戻すには、予想以上に大きな力と時間をかけるしかない。銀行とすれば、従来の、信頼、愛の源であった「疑似エクイティ性」を新たな環境においても取り戻すべく、銀行が提供する「ヒト、モノ、カネ」の全面から企業と寄り添っていくスタンスを、新たに作り上げるしかない。それは結局、銀行がプライベートエクイティファンドのような姿にいかに近づくかでもある。昨今、話題となっている事業性評価に基づく融資の議論も、結局は企業との一体性を持ちうる条件を、新たな環境で兼ね備えているかどうかを見るものとも言えるのではないか。新たな関係の構築には絶え間ない努力が必要であろう。

1982年日本興業銀行入行。

1986年オックスフォード大学修士課 程修了(開発経済学)。86年より市場営業部、93年審査部。

97年 興銀証券 市場営業グループ 投資戦略部 チーフストラテジスト、

2000年みずほ証券執行役員チーフストラテジスト等を歴任。

11年 7月よりみずほ総合研究所株式会社 常務執行役員 調査本部長 チーフエノミスト(現職)。