欧州危機の根源④問題発生の経路と問題の行き着くところ

サブプライム問題の発生

サブプライム問題は、2006年にパリバ(フランスの大手銀行)傘下のファンド会社がサブプライムローンを組込んだ商品の理論値が、仕掛かり中に値下がりした等の問題発生により業務停止となったところから始まったとされています。その後、すぐに格付け会社(Standard and Poors,Moody's) が一気にサブプライム関連のCDO(債務担保証券)の格付けを下げ始めたため、マーケットが徐々に疑心暗鬼となり、ついに米国サブプライムローンの焦げ付き率が“うなぎ登り”、“とどまるところ知らず”であることが認識されました。その結果、サブプライムを入れ込んだCDOの価格が大幅に下がり、サブプライムローンを組み込んだ大量のCDOを組成中の、大手インベストメント・バンクを直撃したのです。2008年春にはベア・スターンズが破綻してモルガン・チェースに救済合併されました。続いてリーマン・ブラザーズが行き詰まり、9 月にはマーケットからの資金供給が途絶えましたが救済する同業者もなく、あえなく倒産の憂き目にあったわけです。

このとき、問題となったのがクレディット・デフォルト・スワップ(CDS)です。 これは倒産などが起こった場合に、CDSの発行者がそのCDSを保有している人に対して、対象債権の損害部分を支払うといったことを約束するデリバティブです。CDSは市場で転々流通することができ、対象債権の信用状況の変化や需給バランスに従って価格が変動します。このCDSを、リーマンショックで損害を被る投資家へ大量に発行していたのが、AIGという保険会社です。AIGは放っておけば要補償額が莫大となり倒産してしまいます。さらにそのCDS を保有していた世界各国の銀行や証券会社・投資家が保証を受けられずに大損害を被り、倒産するといった連鎖が起こることが想定されました。そこでアメリカ政府は、リーマン・ブラザーズは放置しましたが、AIG は救済することにしたのです。これはリーマン倒産の翌日に発表となりました。なにか割り切れないものがありますが、そういうことが実際に起こったのです。

さて、そこで2008 年の金融危機の引き金が引かれたわけで、サブプライムを源流とするバブルがアメリカで弾けたと言っていいでしょう。サブプライムは要するに個人住宅に関わる不動産マーケットの過熱問題です。古今東西バブルは、相当の確率で不動産を巻き込んでいました。大昔にはオランダの「チューリップ球根バブル」や、アメリカの「ハント兄弟による銀の買占め投機」などがありましたが、それらはごく限られた投資対象商品の投機に関するもので、一国経済を根底から揺り動かすものではなかったと思います。

日本の場合、バブルは不動産全般、即ち商業用不動産・個人住宅用からありとあらゆる物件を巻き込み、株価にも重大な影響を及ぼしました。アメリカのサブプライムローン関連不動産バブルより、より広範だったわけです。ただし、日本の場合はデリバティブを組み込んだ様な、住宅担保ベースの複雑なCDOなどのマーケットはまだ成立していなかったため、証券化といったルートで問題が蔓延することはまずなかったといって良いでしょう。

アメリカの対応、欧州への飛び火

ここでアメリカ政策当局の出番です。 やはり大活躍するのは、大統領とFRB(Federal Reserve Board)です。 アメリカは長年日本のバブル崩壊から始まる経済の停滞、信用不安終息の手際の悪さを観察しており、日本を反面教師として対策を直ちに実行しました。まず、間髪を入れずに公的資金を銀行などに投入(日本では約10 年かかった)、FRBによる問題含み債権の買い取り(TARP:Troubled AssetRelief Program)、QE I, II, III(Quantitative Easing) による大規模な通貨発行量の拡大などの実行です。QEは中央銀行による量的緩和で、利子率の調整よりさらに直接的な金融緩和政策です。専門用語を使うとマネタリーベースの増加です。

こういった舞台装置が揃ったところで、次には欧州危機へと飛び火したわけです。前回、「FRB のグリーンスパン議長は、ITバブルがしぼんだ2001年以降低金利を継続して云々」と言いましたが、同じようにヨーロッパでもドイツが1992年の利上げ後すぐに不況に突入しており、東西ドイツの統合(1990年)という世紀の実験的経済運営に長らく苦しんでいました。そこで欧州中央銀行(当時総裁はドイツ連銀出身者だった)は、2001年から利下げに踏み切り、景気刺激策に大きく舵を切ったのです。

FRB のあるエクルズ・ビル

これを境として、不況ではなかったアイルランド、スペインなどに資金が大量に流れ、それぞれの国における不動産価格の急上昇につながりました。そこに追い打ちをかけるように、98年以降アメリカドルが溢れかえってさらに不動産バブルを助長し、さらにソブリン債(各国の国債のこと)への需要増加となり、銀行などによる安易なソブリン債取引の増加・保有へとまっしぐらに進んだのです。イギリスでも住宅を中心とする不動産価格が上がってバブル状態になっていましたね。

アメリカ主導の金融グローバリズムによる社会構造の変化

さて、このような大きな流れの中で、社会構造がどのように変化したのかを取り上げてみたいと思います。

1. 金融対製造業間の所得ギャップ(格差)について

ひと言で言うと金融部門の国民経済における取り分がどんどん増えてきたということです(注: 日本ではこのような傾向はまだ見られておりませんが)。これは社会・経済発展に伴い生ずる流れと感じる方もいらっしゃるかと思います。例えば、産業革命を契機に生産人口・価値創造比率が一次産業から二次産業へ劇的にシフトしたことや、20 世紀後半から三次産業へシフトしたことの延長として感じるかも知れません。しかし三次産業の中では運輸・情報通信・流通業などの取り分が 経済の成熟度の上昇と共に増加するのは直感的に理解されますが、なぜ金融業の取り分が圧倒的に増えるのでしょうか?これはこのシリーズ第2 回の「世界経済の金融化・証券化」のところで触れたように、私はアメリカを軸とするグローバリズム進展のテーマであり結果であると思っています。

2. 銀行業の本源的役割とその他業務(付随的、収益目的)の混在による銀行救済範囲の不明確化について

銀行業の本源的役割は資金決済と預金受け入れです。更に融資を通じて得られる国民経済への乗数効果という副次的役割もあります。ところがこのような公的役割に加え、世界の大銀行は投資銀行業務、金融マーケット業務の比重を1990年前後から急速に拡大してきました。アメリカでは1999年にグラム・リーチ・ブライリー法を施行し、銀証一体化を認めることでこの流れに拍車をかけました(詳しくは第3回を参照)。このような流れの中で銀行・投資銀行業務は大きく拡大し、それぞれが規模を拡大しないと世界の金融界の中で生き残れないという状況が生じると同時に、その他の付随的業務が大きく幅をきかせることとなりました。このような状況において、万が一銀行が危機に瀕したとき、どこの部分を救済すべきかが不明確となり、また「大き過ぎてつぶせない(too big to fail)」という問題に直面しつつあります。

3. 所得分配のさらなる一局集中について

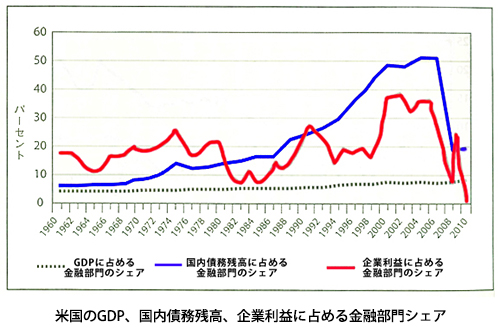

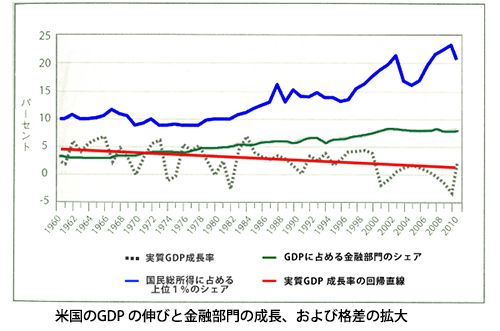

※いずれも『強欲の帝国』P.273 / 274 より転載

アメリカでは所得分配の一局集中傾向がさらに顕著となるなど、欲得動機による企業行動が突出してきたものと思われます。また、過剰なリスクテークは会社負担で、うまくいった時のボーナスは自分へというモラルの問題が(日本ではこういう事はほとんど起きてきていないと思いますが)社会的コストになりつつあると思います。

(以下、今年の4 月に翻訳初版となった『強欲の帝国̶ウォール街に乗っ取られたアメリカ』チャールズ・ファーガソン(藤井清美訳)から文や図を引用、掲載します。)

右の2つの図からわかることは、国内債務残高に占める金融部門のシェアは1960年代は10%~20% レベルであったのですが、1988年には20%を突破し、その後急激に上がり続けて2007 年( リーマンショック前年) には実に 50% に達したということです。また、企業利益に占める金融部門のシェアが2000年には20%をマークし、2 ~ 3年の間に実に40%迄上昇してリーマン・ショックでようやく10%近くまで戻ったことが読み取れます。第2の図からは、実質GDP成長率が長期的に低下傾向であるのに対し、所得額上位 1% の富裕層のGDP に占める比率が確実に上昇し、1980年代に入ると10% レベルから上昇を始め最近時は20%レベルに達していることがわかります。

ファーガソンは著書の中で、

『金融部門を除外すると、アメリカの実質賃金は低下してい る。また、金融部門の内部を見ると、この部門の所得の伸びは業界の上位1%の人々に集中していることがわかる。金融部門の内部においてさえ、上位1% による残り99% の幸福に対する貢献は、せいぜいよく言ってささやかだった。そのうえ、のちほど見ていくように、金融部門の活動の一部―とりわけ投資銀行業務、資産管理業務、プライベート・エクイティ投資業務―は、普通のアメリカ人の所得や投資を犠牲にして利益をあげているのである。』(『強欲の帝国』272,273ページ)

と述べています。

以上が1992 年のグローバリズム元年からアメリカで顕著となった所得分配の一局集中、殊に金融部門に極端に発生した事象であると思っております。このような事がアメリカ以外でも起こりつつあると想定されます(英国を含む欧州各国も、程度の差はあるものの影響を受けています)。

4. ソブリンリスクを過剰に煽る格付け機関問題、財政緊縮による失業問題の発生について

ギリシャ、スペインなどですでに顕在化しているソブリンリスクを過剰に煽る仕組み(格付け機関問題、殊に勝手格付けと言われるソブリン債関連など)の跋ばっこ扈と、ユーロ通貨の構造的問題を問題国の財政緊縮を主軸として凌ごうとする欧州経済政策(ドイツが主導)の結果起こる社会不安、即ち失業問題を根源とする社会構造の不安定化がさらに進行していく可能性があります。

5. 銀行救済に伴うモラールハザードの危険性とボルカー・ルールについて

最後に銀行業の本源的役割(資金決済、預金受け入れ、貸付)、即ち公的役割と、金融業に付随する投資銀行的業務の切り分けが出来ないため、どの部分の銀行を救済すべきかが不明確となって来ていること、またそれぞれの国際的金融機関が肥大化し、大きすぎてつぶせないという問題が生じてきていることは上記2 でお話ししました。その結果、銀行救済に伴うモラールハザードが起こる危険性があることを指摘しておきたいと思います。現実として、アメリカやヨーロッパでも、結局大銀行・投資銀行などは救済されてきました。これに歯止めを掛けるべく登場したのが「ボルカー・ルール」で、グローバル金融ルール制定の試みです。これが成功するか、これからの政策動向として注視する必要があると思います。

◆市島慎二(いちしま しんじ)

◆市島慎二(いちしま しんじ)日本興業銀行常務、みずほ証券副社長、アジア開発銀行財務局長、ロイヤルバンクオブスコットランド日本会長など国内外の金融の要職を経て、現在はリッキービジネスソリューション株式会社の取締役を務める。