改正犯罪収益移転防止法および同政省令のポイントとは?

犯罪収益移転防止法および同政省令の改正

「犯罪による収益の移転防止に関する法律の一部を改正する法律」(以下「改正犯収法」という)が平成26年11月27日に、また同政省令が平成27 年9月18日に、それぞれ公布され、平成28 年10月1日の施行が予定されている(番号法施行に伴う本人確認書類の追加・除外のみ平成28 年1月1日に施行されている)。

平成25年4月1日の犯収法改正によって、顧客管理措置の強化がなされたが、FATF( 金融活動作業部会) からは、顧客管理に関し、FATF 勧告が求める水準との間には依然として格差があるとの指摘を受けていたことが、今回の改正の背景にある。

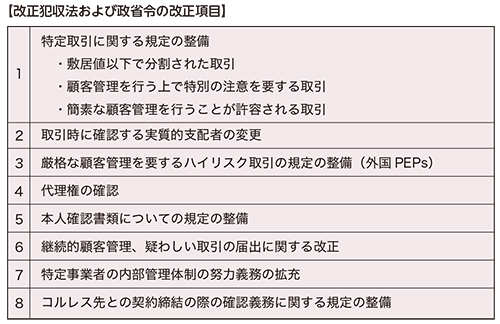

今回の改正は、【改正犯収法および政省令の改正項目】のとおり、多岐にわたるところであり、以下においてポイントを検討する。

特定取引に関する規定の整備

改正犯収法においては、取引時確認が必要な特定取引についての改正がなされ、「疑わしい取引その他の顧客管理を行う上で特別の注意を要するもの」および「敷居値以下で分割された関連する取引」が特定取引に追加されており、当該改正により、犯罪の解明や資金の流れの追跡に役立つことが期待される。

「疑わしい取引その他の顧客管理を行う上で特別の注意を要するもの」としては、「疑わしい取引」および「同種の取引の態様と著しく異なる態様で行われる取引」がある。「同種の取引の態様と著しく異なる態様で行われる取引」とは、「疑わしい取引」に該当するとは直ちに言えないまでも、その取引の態様等から類型的に疑わしい取引に該当する可能性のあるものであり、具体的には、資産や収入に見合っていると考えられる取引ではあるものの、一般的な同種の取引と比較して高額な取引などがあげられる。

また、敷居値以下で分割された関連する取引については、金融庁が平成24年10月に公表した「犯罪収益移転防止法に関する留意事項について」において、「特定取引に当たらない取引についても、例えば敷居値を若干下回るなどの取引は、当該取引がマネーローンダリング等に利用されるおそれがあることを踏まえ、十分に注意を払うこと」などの解釈が示されていたが、FATFからは「解釈による取扱いでは不十分であり、法令により明確化される必要がある」との指摘を受けており、立法化されたものである。

取引時に確認する実質的支配者の変更

法人顧客の実質的支配者は平成23年改正で追加された項目であるが、FATF対日審査において、現行法令では不十分との指摘を受けていた。そこで、実質的支配者について、議決権その他の手段により当該法人を支配する自然人(natural person)まで遡って確認するよう、改正がなされた。

実質的支配者の確認方法については、改正前と同様、当該顧客等の代表者等から申告を受ける方法によるが、一般の法人顧客にとって複雑で理解が容易とはいえず、正確な申告がなされないおそれもあるため、金融機関としては資料等を用いて分かりやすい説明を行う必要がある。ケースによっては、金融機関自らが調査することも求められる。

厳格な顧客管理を要するハイリスク取引の規定の整備(外国PEPs)

PEPsと呼ばれる、公的に高位の職位にある者は、その社会的地位から、マネーローンダリングを行っても判明しづらく、また名義が悪用されるおそれがあることから、外国PEPsとの特定取引が、厳格な顧客管理を行う必要性が特に高いと認められる取引として追加された。

各金融機関が、その規模や顧客層を踏まえて合理的と考えられる方法により確認する必要があり、顧客に対して外国PEPs の範囲を提示し、申込書のチェック欄を示して自己申告を受ける方法を中心としつつ、犯罪組織の多国籍化の動向、個々の金融機関における海外展開や顧客層等を踏まえたリスクに応じて、インターネット等での公知情報を活用して確認する方法、商業用データベースを活用し、自金融機関の顧客情報とシステムで照合する方法を組み合わせることなどが想定される。

リスクベース・アプローチによる内部管理体制の整備

FATFからは、我が国の法制度について、FATF 勧告において必要性が明記されているリスクベース・アプローチが十分でないとの指摘を受けていた。そこで、今回の改正においては、リスクベース・アプローチの考え方を反映した法令の整備として、特定事業者の内部管理体制整備の努力義務に関する項目が大幅に拡充されている。

金融機関としては、国家レベルで策定された犯罪収益移転危険度調査書の内容を勘案しつつも、あくまでも取引時確認等を行う主体は金融機関自身であることから、自らの行う各種取引・サービスに関して特有のリスク要因を加味して独自にマネロン・テロ資金供与のリスク評価・スコアリングを行い、その結果に応じた顧客管理措置を行う必要がある。これによって、限られたリソースを効果的に配分し、リスクにフォーカスしたリスク管理が可能となる。

そのためには、金融犯罪対策(AML/CFT、反社対策等)の担当部署や営業店が連携し、個々の取引を通じて、取引態様、顧客の属性(職業等)、資産内容、国・地域、サービスなどのリスク要因に応じてマネロン・テロ資金供与のリスクを判断する必要がある。また、たとえば、リスク要因として、取引形態に着目しても、ネット取引(非対面取引)の多い場合にはこれに留意が必要であるし、金融機関の規模、業態、業務や海外展開の程度などによりリスクの有無や軽重は異なる。

また、マネロン等の手口は日々変化していることから、リスク評価に関しては、PDCAサイクルに基づき見直していく必要があり、たとえばシステムを導入している場合の検知基準についても、調査書や金融犯罪の手口、不正利用口座の特徴などを踏まえ、適宜見直していくことが求められる。

東京大学法学部卒業。平成10年4月弁護士登録、平成13年 鈴木総合法律事務所開設。企業の反社・マネロン対応、危機管理のほか、金融法務、人事・労務などの業務を取り扱うほか、 弁護士会の活動として、日本弁護士連合会民暴委員会事務局次長、第一東京弁護士会民暴委員会副委員長を務める。