2.欧州危機

2-2. 通貨価値調整手段を持たない国(ギリシャなど)の経済財政政策の限界

では、今回は現在のギリシャの状況を頭に入れながら、自国通貨の価値調整手段を持たない国の経済、財政政策の限界について理解を深めておきたいと思います。(ギリシャはユーロ通貨国なので自国通貨を持たず、自明ですが通貨価値の調整はできないですよね。)

まず、通貨調整手段があった場合を見てみたいと思います。これは、最近の例で、身近に起こった1997年に始まるアジア通貨危機を見ましょう。第1章の4で出てきましたがタイ、インドネシアなどアジア諸国は1990年あたりには自国通貨を対ドルでペッグ(固定)していたので,実力以上に自国通貨が強く(即ち輸入品の値段が自国通貨で安い)、まあ言ってみれば各国が政策としての対ドルペッグ維持するために必要に応じ為替介入をしていたところをヘッジファンドなどに狙い撃ちされ一気に絵に描いたように通貨危機に見舞われたのです。これが1997年7月にタイから始まるアジア通貨危機です。それからどんどん周辺諸国、11月頃には韓国へと広がり大混乱となったのです。根底には通貨価値が不適正であったことなどもあって国際収支の状況が厳しく国の経済の健全性に問題があった事があります。

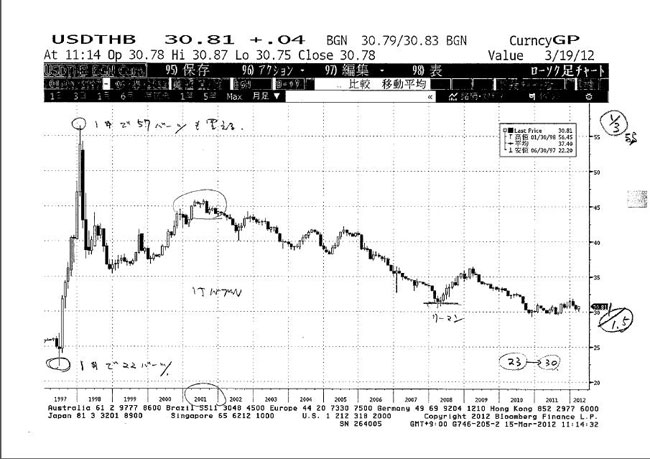

まず、チャートを見て欲しいのですが、タイバーツは危機以前には米ドルに対し25バーツほどであったのが(管理された交換レートだった)一気に57バーツあたりまで弱くなりましたね。日本円の感覚にすると80円だったのが180円になったのに等しいわけです。それから戻して35~45あたりを長年続けリーマンショックの時には32ぐらいまで強くなって来たのがお分かりでしょう。でもこれは先程の日本円との対比では80円が100円ちょっとオーバーになったという感じですね。現在も32あたりですから、概ねこれが実力といったところでしょうか。このレベルまで戻るのに10年から15年かかってきたと言っていいでしょう。タイの例でこの間のマクロ経済の動きの流れを簡単に触れてみます。

USドル 対 タイバーツ(2007年~2012年)

危機の時には大量の外国からの資金、おもに短期のドル貸付資金などが流出し、大混乱が生じましたが短期間でタイ国内のドル建て価格が半分以下になったので輸出がし易くなった事もさることながら、国内の資産の値段が外国のドルベース(他主要通貨でも)のビジネスからするとお買い得になった訳で、それとタイ政府の積極的な外資呼び込み政策、たとえば税務上の恩典のみならず、様々なガイダンス、便宜供与などにより元々進出していた企業を中心にさらなる設備投資が行われ民間設備投資を中心に国内需要が増加、活発化しました。これを梃子に景気の回復を図りつつ輸出第一主義を貫き貿易収支を柱とする経常収支黒字転換策が実りながら産業構造の転換を図ってきたわけです。やはり勤勉な労働人口と固定資産形成に結びつくような資本の流入、それに適切な通貨交換レートが必須でしょう。あとは透明なビジネス環境、法的整備、なども大切ですが…

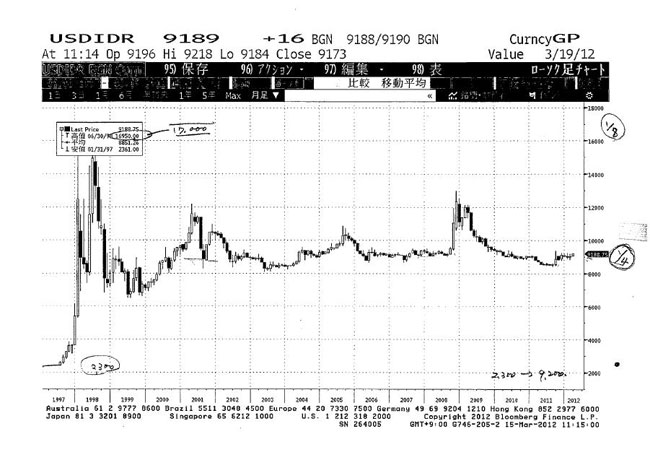

次はインドネシアルピーですが、これは悲惨な事になりました。危機以前は1ドル2300ルピアぐらいだったのが実に17000をつけました。先程の80円の例で行くと600円といった感覚です。二年ほどで7000レベルへ戻しましたが現在9600あたりです。円感覚だと80円が330円になった訳ですね。第一章で話しましたが日本円は公定レート360円(闇で400とか)が約半世紀で80円になったので、インドネシアはその反対をアジアショックで一気にやった訳です。今はインドネシアの経済は相当安定してきており、この2~3年いわばインドネシアブームが起こっている状況です。固定資産形成に結びつくような外国資本が今はどんどん入っているようで、明るい状況でしょう。インドネシアには資源、人口(労働力)が豊富ですから、政府の舵取りが良ければ将来も明るいでしょう。汚職退治などがそれなりに進む事も重要課題でしょうね。

USドル 対 インドネシアルピー(2007年~2012年)

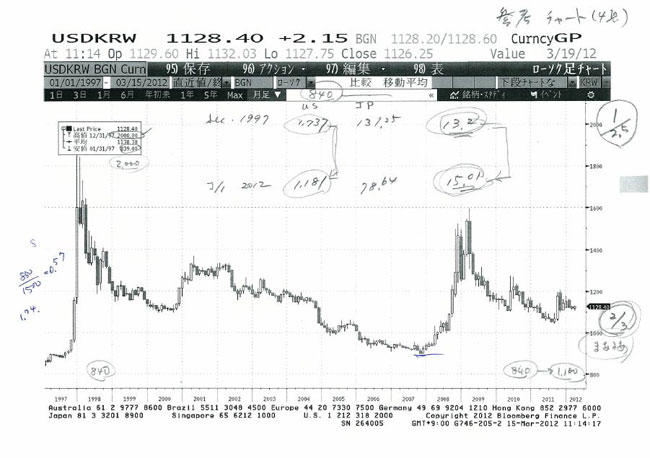

つぎに韓国ウォンですが1ドル850程度だったレートが2000となったものの比較的早く1500まで戻しましたね。それでも対ドルで4割減価したわけです。リーマンショック直前には800後半にレンジまで強くなりましたが、政府の通貨安政策もあり現在1100~1200あたりです。先ほどの円の比喩で言えば80円が105円といった感じの通貨安です。

USドル 対 韓国ウォン(2007年~2012年)

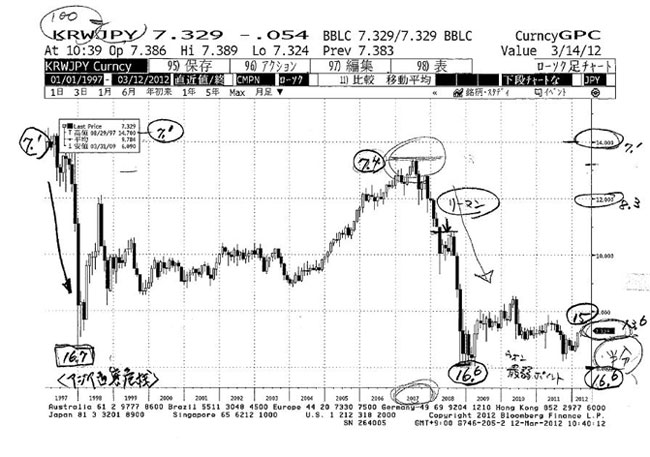

これを対円でみてみると1997年年頭には1円=7ウォンぐらいのレートがアジアショックで一瞬17ウォンあたりまで減価し(即ち半分以下)、その後徐々にリーマンショックの約1年前までには1円=7.4ウォンと略もとにもどったところですが、その後の円高と韓国の通貨安政策も寄与し17ウォンあたりまでしっかり下落、今では1円=15ウォンあたりでしょうか。韓国通貨が1円=7ウォンから15ウォンにまで下落すると韓国輸出がいかに有利になるかおわかりいただけるでしょう。なにせ通貨要因だけで日本との価格差は倍、半分の関係になるのですから…韓国の自国通貨安め誘導は相当な効果をもたらしていると思います。このようにインドネシアルピー、タイバーツを見てきましたが、これらの通貨はそれなりに超通貨安から脱却しているのに、韓国ウォンのみアジア危機の時の超為替安の状況を現在も続けているわけです。世界的にはマイナー通貨なので少々の為替管理による通貨安は国際社会で容認されているようです。日本はそうはいきません。管理でなくって経済、金融政策の結果としての通貨交換比率(為替レート)は容認されますが…

日本円 対 韓国ウォン(2007年~2012年)

アジア通貨ショック以来、韓国は輸出を国是として脇目もふらず輸出品の国際競争力を高めることに専念してきました。韓流何とかのソフト財(映画、アーティスト、役者等なども)の強化も国を挙げての育成に努めてきて、それなりに成功してますよね。韓国の輸出比率(輸出高のGDPに対する比率)は2010年には46%とドイツ(2011年50%)に次いでとてつもなく高いです。日本は15%程度でアメリカよりちょっと多いぐらいなので輸出依存度は一つも高くありません!(誰だ、日本は輸出依存度が高い貿易依存の国だとか言って人心を迷わせるのは!)一方、中国こそは日本よりGDPが多い大国にもかかわらず25%あたりで輸出依存度は高いといって良いでしょう。

ここでのコメントは、為替レートに関してだが、昨今の日本の金融政策にはデフレ退治の決意がみられず、退避通貨としての円として使われており、不必要な円高が進行していると言わざるを得ないと思います。この点は追々解説してゆきたいと思います。

ところで本論に戻りますが、ギリシャの場合EMUからの離脱がないシナリオを解説してゆくと、アジア危機の時に見られたような、為替レートの変更を経由した形での大幅・大規模な国内価格の変化(相対価格の大幅低下)、ことにレイバーコストの削減が行われる訳ではなく、いいところ最大でも20%だの25%だのというレンジの話で、インパクトは限られているにもかかわらず、社会的不満の爆発のエネルギーのほうが圧倒的に大きく、社会不安、ストライキ、さらなる失業率の増大など国としての最低限の体裁ですら維持できなくなる可能性の方が高いと言わざるを得ません。このような状況ではアジア諸国の回復時にみられたような長期投資としての外資の呼び込み、それに伴う国内需要の喚起、経常収支構造の転換、黒字化などが実現するとはなかなか想定しにくいですね。さらに、ほとんど破綻したと思われるギリシャの銀行をいかに保全し、健全な国民の経済活動を維持できるかといったことにも疑問が生じると思います。

今回のコラムで触れた事柄のうち覚えていてもらいたいことが二つありますが、第一は国際収支のうちの経常収支の内訳についてです。経常収支は貿易収支にサービス収支を加えさらに所得収支と経常移転収支を加えてものです。日本の場合貿易収支はプラス(昨年は赤字でショックウェーブ走る、まだ赤字基調)、サービス収支はマイナス、所得収支はプラス、経常移転収支はマイナスです。所得収支は日本国籍による外国への投資のリターンで経常移転収支は日本国による援助、国際機関への出資などです。 第二は国内貯蓄マイナス国内投資は経常収支に等しい(S - I=経常収支)ということです。これは経済原論などで習ったと思うので復習しておいてください。も少し後の章でおさらいしますけど… ということで今回のコラムを終了します。