金融機関におけるマネー・ローンダリング対策の現状と課題

AML(アンチ・マネー・ローンダリング)コンファレンス2016 講演より

金融庁は、昨年9 月に「平成27 事務年度金融行政方針」を公表しました。本方針の中で、重点施策として、マネー・ローンダリング及びテロ資金供与(以下「マネロン等」)対策について、実施態勢の高度化に係る取組みの検証及び今年10 月の改正犯収法施行に向けた態勢整備を促していくことの2 点を挙げています。

※金融機関ドットヨム23号2ページに記事が掲載されています。

26事務年度金融モニタリング結果

27事務年度金融行政方針の前提となった、昨年のモニタリング結果を振り返ってみましょう。

● 3メガバンクグループやその他の銀行

3メガバンク等には、顧客の属性や取引の種類等のリスクに応じて抽出基準を設定できる、いわゆるリスクベース・アプローチが可能な取引モニタリングシステムを導入している先が見られました。また、IPアドレスに注目したシナリオや薬物密売事犯等の特徴点をもとに作成したシナリオなど、非対面取引や不正利用口座の特徴を考慮した多様な抽出基準を設定している銀行が見られました。

また、抽出基準の有効性検証については、外部コンサルタントを起用して、G-SIFIsとのギャップ分析を行うなどして、多角的な観点から抽出基準の有効性を検証する取組みが見られました。また、設定していた抽出基準では捕捉できなかった不正取引を特定し、その取引形態等を分析するなどして、抽出基準の有効性を検証している先もありました。

●地域金融機関(地銀・信金・信組)

一方で、地域金融機関の中には、3 メガバンク等と同様、リスクベース・アプローチに対応可能な取引モニタリングシステムを導入している先も見られましたが、あまり多くはありませんでした。

また、抽出基準の有効性検証を実施していない先が散見されました。共同システム、共同センターを利用しているところは特に、シナリオを追加・変更したいと思っても自分だけではできないため、臨機応変な対応が困難であるという話がありました。もっとも、そういったシステムであっても、シナリオにおける閾値の変更であれば、個別金融機関で変更可能なのですが、閾値の妥当性を検証していない先が見られました。

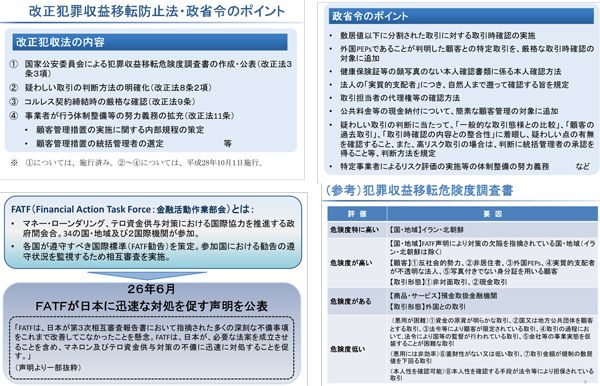

改正犯罪収益移転防止法・政省令のポイント

マネロン等は規制が緩い国で行われる傾向がありますので、FATF(Financial Action Task Force on MoneyLaundering: 金融活動作業部会)を通じて国際的な対応・協調が行われています。

わが国は、従来より国際的な要請に応えるべく取り組んできていたところですが、FATFの平成26 年6月の声明を背景に、26 年11 月に「犯罪による収益の移転防止に関する法律」(以下「犯収法」)を改正し、今年の10月1日から施行することになりました。内容については図をご参照ください。

27事務年度金融モニタリング

26事務年度の水平的レビュー結果によると、全体としては取引モニタリングシステムの導入・高度化は改善・進展傾向が見られます。他方で、疑わしい取引の抽出基準の有効性検証に改善の余地が認められました。マネロン等の前提犯罪や資金の流れを隠ぺいするための手口は常に変化していますので、各金融機関が自らの規模・特性にあった抽出基準を設定する必要があり、そのためには、シナリオと閾値の妥当性を定期的に評価する必要があります。

そこで、27 年度は疑わしい取引の抽出基準の有効性検証を中心に、業態横断的な水平的レビューを実施しています。海外G-SIFIs では、シナリオで検知したもののうち、疑わしい取引の届出に至った件数の割合が何パーセントかというSAR レートを出して、そのシステムが有効に機能しているかどうか検証しているところがあり、このようなやり方も有益であると思います。

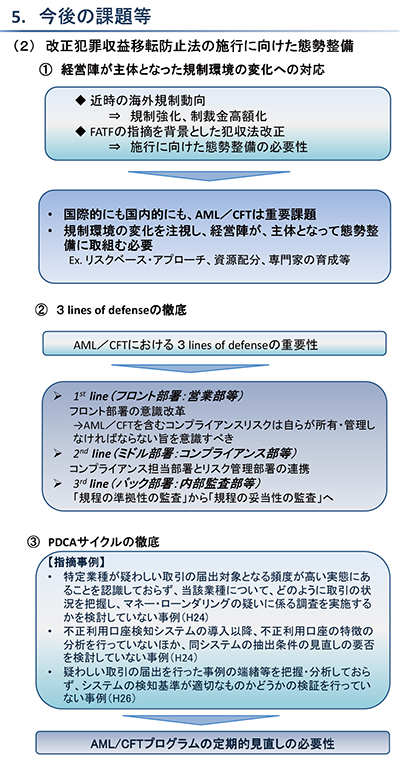

今後の課題等

1)金融行政の方向性金融行政方針では、プリンシプルベースを明記しています。すなわち、金融機関が取るべき行動について、仔細に規定するのではなく、その趣旨・精神を示すプリンシプルの形成・共有をすることを金融行政の在り方としています。今回の犯収法改正についても、検査マニュアルで細かい手続きを定めることは考えておりません。マネロン等態勢整備はそもそも、当局検査対策のためではなく、金融機関が自らとお客様を守るためのものです。各金融機関でリスクベースに基づいて考えていただきたいと思っております。一方で、法令等最低限守らなければならないミニマムスタンダードを守らなかった場合は、当然厳正に対処します。これは従来と変わりません。

2)改正犯収法の施行に向けた態勢整備

2)改正犯収法の施行に向けた態勢整備

①経営陣が主体となった規制環境の変化への対応

マネロン等対応の不備によりマネロン等に利用されたことが発覚すれば罰則があり、特に米ドル資金絡みの場合は巨額な民事制裁金がかけられます。また、個人であるマネロン等責任者にも処分が下る可能性もあります。経営層は、 法令違反をしないのは当たり前ですが、能動的にコンプライアンス・プログラムを構築するために資源を配分し、経営層自身が直接的・間接的に関与する必要があります。

海外では規制が強化され、とりわけ米国当局を中心に制裁金も高額化しています。国内でも10 月から改正犯収法が施行されますので、態勢整備が必要な状況です。そういう状況をよくご存知の金融機関はしっかり対応していらっしゃいますが、規模が小さくなるほど危機感が乏しいように感じております。マネロン等対応は、金融機関の本来業務であると認識していただきたいと思います。

経営陣が主体となって取り組むべき態勢整備として、例えば、リスクベース・アプローチは、犯罪収益移転危険度調査書を基にリスク評価していくわけですが、全社的なリスク評価が必要になります。海外では、システムを導入して、リスクをスコアリング化してリスク評価しているところもあります。

② 3 lines of defense の徹底

現場レベルでの認識も重要です。IIA やバーゼルなどの場でよく言われているとおり、3 lines of defenseの考え方が必要だと思います。1st line はフロント部署、2ndline はミドル部署、3rd lineは内部監査を行う部署です。最近は2nd line よりも1st line、つまり一番リスクにさらされている最前線の部署に重点を置き、水際で阻止することが重要と考えられています。従って、マネロン等を含めたコンプライアンスリスクをフロント部署自らが所有・管理しなければならないと認識するよう、意識改革をする必要があります。2nd line については、営業店がシステム検知された疑わしい取引の検証を行っている場合、報告漏れを防ぐためのモニタリングが重要です。特に営業店が届け出不要だと判断した場合、その判断が正確だったのかを第三者が検証し、届け出漏れ防止につなげるなど、PDCA を回す必要があります。

市場動向に応じてリスクを早期に発見して迅速に対応するという観点から、1st line がリスクを管理監督する枠組みをグループ一体として確立することが重要であると思っております。

③ PDCA サイクルの徹底

疑わしい取引の届出を適切に行うためには、次の3点が重要になります。①対象となる取引を抽出するための取引モニタリングシステム、②適切に届出を行うための内部管理態勢、③それらを適宜見直すこと。すなわち、刻々と変化する犯罪手口に対応するためには、取引モニタリングシステムの抽出基準が有効に機能しているか否かを検証して、PDCAサイクルを機能させることが重要です。

ここで過去の指摘事例を3 つご紹介します。

1 つ目は平成24 年度の金融検査結果事例集にある地銀の例です。当局からの照会を受けて同一業者を対象に何度も疑わしい取引の届出を出していたにもかかわらず、特定業種が疑わしい取引の届出対象となる頻度が高い実態にあることを認識していなかったため、当該業種について、どのように取引の状況を把握し、マネロンの疑いに関わる調査を実施するかを検討していませんでした。

2つ目もやはり平成24 年の地銀の事例です。同行は振り込め詐欺を受けてその口座の特徴を分析し、自行で不正利用口座検知システムを開発し導入しています。これはとても評価できるのですが、同システムの導入以降、不正利用口座の特徴の分析、抽出条件の見直しの要否を検討していないという事例です。

3つ目は平成26 年の地銀の例です。疑わしい取引の届出を行った事例の端緒等を分析しておらず、検知基準が適切かどうか検証していませんでした。

このように、以前から指摘しているように、抽出基準については、定期的に見直し、常に犯罪手口に合った抽出基準にしていただきたいと思います。

最後に

金融犯罪の手口は日々変化し、複雑・巧妙化しておりますので、対策も、PDCAを回して継続的に改善して頂くことが不可欠かと思います。また、FATF の第4次対日相互審査に向けて業界全体のレベルアップをしていただく必要があります。我々もモニタリングを通じて、各業態のレベルアップを後押ししていきたいと思います。

AML(アンチ・マネー・ローンダリング)コンファレンス2016 講演より

昭和55 年大阪国税局に入局。大蔵省国際金融局において国際開発金融機関を通じた開発途上国支援に従事の後、大蔵省大臣官房金融検査部に異動。金融監督庁、金融庁で検査業務に従事。平成23 年より統括検査官、審査企画官、財務省東海財務局検査監理官を歴任。

27年より検査局総務課主任統括検査官兼法令遵守等モニタリング長(現職)。公認内部監査人(CIA)。